結婚・子育て資金の一括贈与に係る贈与税の非課税措置の延長

2025年度税制改正により、若い世代への結婚や出産を後押しする贈与に係る贈与税の非課税措置が2年間延長され2027年3月31日までとされました。この制度は、父母や祖父母が、結婚や出産・育児に必要な資金を、子や孫に一括して贈与する場合に、一定の条件を満たすことで最大1,000万円まで贈与税が非課税となるというものです。

●結婚・子育て資金とは?

(1)結婚に際して支出する次のような金銭(限度額300万円)

①挙式・結婚披露の費用(婚姻の日の1年前の日以後に支払われるもの)

②家賃・敷金等の新居費用や引越、転居費用(一定の期間内に支払われるもの)

(2)妊娠、出産及び育児に要する次のような金銭

③妊婦健診や不妊治療に要する費用

④分べん、入院費等や産後ケアに要する費用

⑤未就学児の子の医療費や保育料等

(注) 費用の内容やその取扱いなど結婚・子育て資金の範囲の詳細に関しては、こども家庭庁ホームページ【https://www.cfa.go.jp】にQ&Aなどの情報が掲載されています。

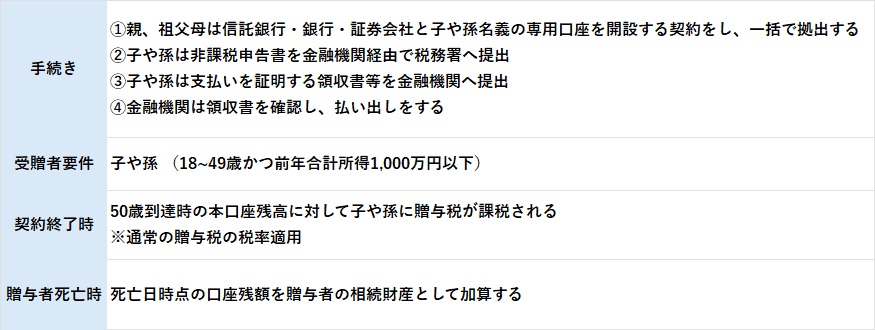

●制度概要と手続き

非課税限度額は以下のとおり設定されています。

結婚に関する費用:上限300万円まで

妊娠・出産・育児の費用:上限1,000万円まで(うち結婚費用300万円含む)

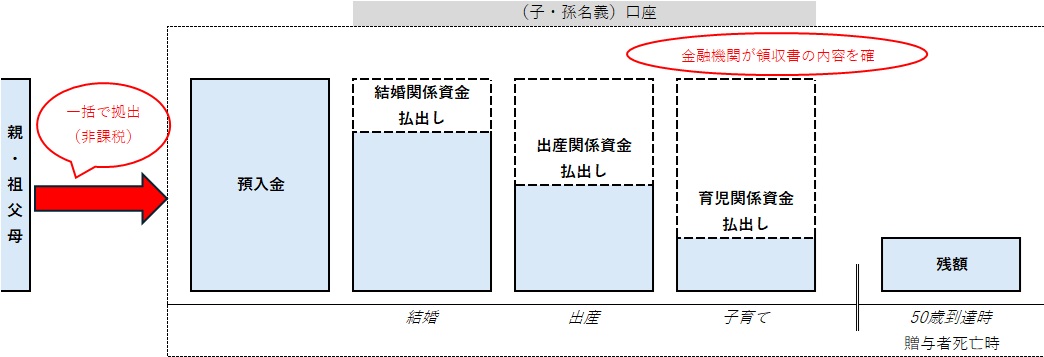

贈与を受けた資金は、金融機関で管理され、領収書等により適切な使途が確認された場合に限り、非課税扱いとなります。一方で、子や孫が50歳に達するか、贈与者が死亡するなど一定の事由があった場合、使い切れていない残額に対して贈与税または相続税が課税される点に注意が必要です。

●非課税での相続財産の移転につながる制度としての一面

本制度を利用することで、贈与者の資産から結婚・育児等の目的で贈与された金銭が非課税で移転されるため、その分、将来の相続財産が減少し、結果として相続税の課税対象額を抑える効果が期待できます。まとまった金額を税負担なく移転できるという点は、資産を多く保有する高齢世代にとって大きなメリットといえるでしょう。

もちろん、制度の趣旨に沿った使途であることが大前提であり、実際に対象となる費用(結婚式費用、出産費用、保育料など)に充てられたことが金融機関を通じて確認される必要があります。しかしながら、制度を活用して生前に計画的に資産を移転しておくことは、将来的な相続財産の圧縮につながり、円滑な相続対策の一環ともなり得ます。

ただし、残額がある場合の課税(相続税・贈与税)リスクや、制度の適用期限(2027年3月末まで)にも注意が必要です。今後の税制動向も見据えつつ、制度の活用は計画的に検討すべきでしょう。

このように、結婚・子育て資金の一括贈与に係る非課税制度は、若い世代の結婚・出産を支援するだけでなく、贈与者にとっては相続財産を減らし、将来の相続税対策にもつながる制度です。

先述のとおり、2027年3月までの期間限定措置であり、適用には使途や管理方法に関する要件もあるため、制度の内容を正しく理解し、計画的なご活用をおすすめいたします。

作成者:金城

●結婚・子育て資金とは?

(1)結婚に際して支出する次のような金銭(限度額300万円)

①挙式・結婚披露の費用(婚姻の日の1年前の日以後に支払われるもの)

②家賃・敷金等の新居費用や引越、転居費用(一定の期間内に支払われるもの)

(2)妊娠、出産及び育児に要する次のような金銭

③妊婦健診や不妊治療に要する費用

④分べん、入院費等や産後ケアに要する費用

⑤未就学児の子の医療費や保育料等

(注) 費用の内容やその取扱いなど結婚・子育て資金の範囲の詳細に関しては、こども家庭庁ホームページ【https://www.cfa.go.jp】にQ&Aなどの情報が掲載されています。

●制度概要と手続き

非課税限度額は以下のとおり設定されています。

結婚に関する費用:上限300万円まで

妊娠・出産・育児の費用:上限1,000万円まで(うち結婚費用300万円含む)

贈与を受けた資金は、金融機関で管理され、領収書等により適切な使途が確認された場合に限り、非課税扱いとなります。一方で、子や孫が50歳に達するか、贈与者が死亡するなど一定の事由があった場合、使い切れていない残額に対して贈与税または相続税が課税される点に注意が必要です。

●非課税での相続財産の移転につながる制度としての一面

本制度を利用することで、贈与者の資産から結婚・育児等の目的で贈与された金銭が非課税で移転されるため、その分、将来の相続財産が減少し、結果として相続税の課税対象額を抑える効果が期待できます。まとまった金額を税負担なく移転できるという点は、資産を多く保有する高齢世代にとって大きなメリットといえるでしょう。

もちろん、制度の趣旨に沿った使途であることが大前提であり、実際に対象となる費用(結婚式費用、出産費用、保育料など)に充てられたことが金融機関を通じて確認される必要があります。しかしながら、制度を活用して生前に計画的に資産を移転しておくことは、将来的な相続財産の圧縮につながり、円滑な相続対策の一環ともなり得ます。

ただし、残額がある場合の課税(相続税・贈与税)リスクや、制度の適用期限(2027年3月末まで)にも注意が必要です。今後の税制動向も見据えつつ、制度の活用は計画的に検討すべきでしょう。

このように、結婚・子育て資金の一括贈与に係る非課税制度は、若い世代の結婚・出産を支援するだけでなく、贈与者にとっては相続財産を減らし、将来の相続税対策にもつながる制度です。

先述のとおり、2027年3月までの期間限定措置であり、適用には使途や管理方法に関する要件もあるため、制度の内容を正しく理解し、計画的なご活用をおすすめいたします。

作成者:金城