「防衛特別法人税」の創設について

2025年度の税制改正において、防衛特別法人税が創設されました。2026年4月1日以後開始する事業年度から適用されます。今回はこの税制がどのようなものか解説していきます。

●立法の趣旨(目的)

法律の正式名称は「我が国の防衛力の抜本的な強化等のために必要な財源の確保に関する特別措置法(防確法)」であり、この法律は2023年に成立施行されましたが、2025年の改正により防衛特別法人税が創設されました。

財務省によると、立法の趣旨は、我が国の防衛力の抜本的な強化を行うための安定的な財源確保のためとなっております。

●防衛特別法人税の概要

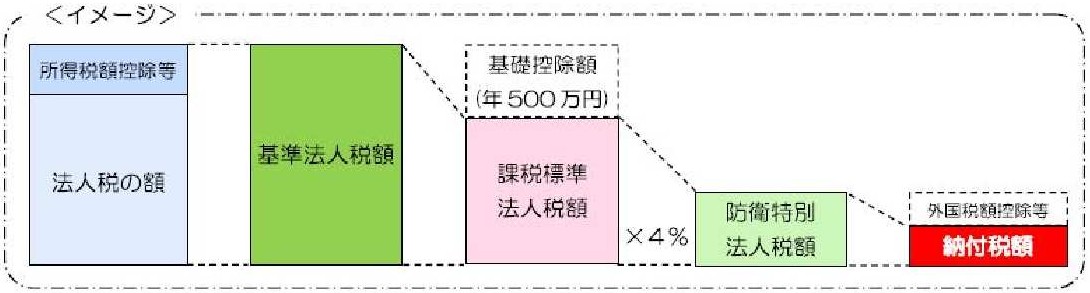

防衛特別法人税を課される納税義務者は、各事業年度の所得に対する法人税を課される法人とされています。各事業年度において所得税額控除など一定の税額控除を適用しないで計算した法人税の額(基準法人税額)から年500万円を控除した金額に4%の税率を乗じて計算した金額(外国税額控除等の税額控除を行います)を、防衛特別法人税額として申告、納付することとなります。(以下国税庁のパンフレットのイメージを掲載いたします)。

防衛特別法人税の申告書は、法人税及び地方法人税の申告書と一体の様式ですが、別葉としてこれまでの様式に追加された申告書を作成します。

●申告について

防衛特別法人税の申告書は、法人税の申告書と一体の様式となっていますので、法人税申告書と同様に原則として各事業年度終了の日の翌日から2月以内に提出しなければなりません。

(法人税申告書の提出期限が延長されている場合は、防衛特別法人税の提出期限もその延長された期限となります。)

●おわりに

以上大まかにですが、新しく創設された防衛特別法人税について解説いたしました。

2026年4月1日以後開始する事業年度から適用されますので、防衛特別法人税が課されることを留意しておきましょう。

作成者 木戸

●立法の趣旨(目的)

法律の正式名称は「我が国の防衛力の抜本的な強化等のために必要な財源の確保に関する特別措置法(防確法)」であり、この法律は2023年に成立施行されましたが、2025年の改正により防衛特別法人税が創設されました。

財務省によると、立法の趣旨は、我が国の防衛力の抜本的な強化を行うための安定的な財源確保のためとなっております。

●防衛特別法人税の概要

防衛特別法人税を課される納税義務者は、各事業年度の所得に対する法人税を課される法人とされています。各事業年度において所得税額控除など一定の税額控除を適用しないで計算した法人税の額(基準法人税額)から年500万円を控除した金額に4%の税率を乗じて計算した金額(外国税額控除等の税額控除を行います)を、防衛特別法人税額として申告、納付することとなります。(以下国税庁のパンフレットのイメージを掲載いたします)。

防衛特別法人税の申告書は、法人税及び地方法人税の申告書と一体の様式ですが、別葉としてこれまでの様式に追加された申告書を作成します。

●申告について

防衛特別法人税の申告書は、法人税の申告書と一体の様式となっていますので、法人税申告書と同様に原則として各事業年度終了の日の翌日から2月以内に提出しなければなりません。

(法人税申告書の提出期限が延長されている場合は、防衛特別法人税の提出期限もその延長された期限となります。)

●おわりに

以上大まかにですが、新しく創設された防衛特別法人税について解説いたしました。

2026年4月1日以後開始する事業年度から適用されますので、防衛特別法人税が課されることを留意しておきましょう。

作成者 木戸