特定親族特別控除の創設

所得税法において、居住者が特定親族を有する場合には、その居住者の総所得金額等から、その特定親族1人につき、その特定親族の合計所得金額に応じて次の金額を控除する特定親族特別控除が創設されました。これは、従来の特定扶養親族に対する扶養控除(合計所得58万円以下=給与年収123万円以下)に対する上乗せになります。

特定親族とは、居住者と生計を一にする年齢19歳以上23歳未満の親族(配偶者、青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます。)で合計所得金額が58万円超123万円以下(給与年収123万円超188万円以下)の人のことを指します。

この改正は、原則として、令和7年分以後の所得税について適用されます。(個人住民税については、令和7年分所得に係る令和8年度分から適用されます。)

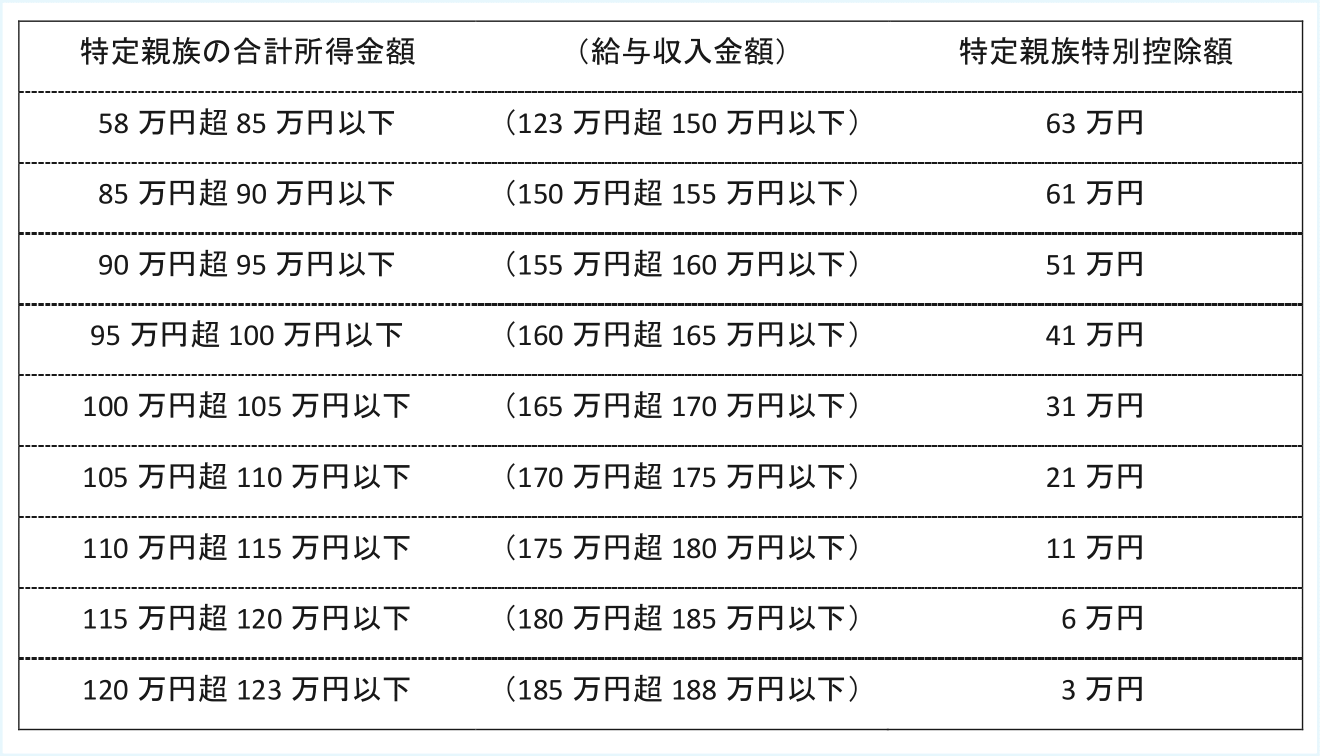

特定親族特別控除額は下表のとおりとなります。

特定親族特別控除と似た所得控除に配偶者特別控除があり、配偶者特別控除は令和7年度の税制改正では特に改正事項はありませんでした。互いに似た所得控除ですが、合計所得金額の判定基準および所得控除額が異なることに注意が必要です。また、特定親族の合計所得金額が58万円以下の場合には特定親族特別控除の適用はありませんが、上記でも述べた従来からの扶養控除(特定扶養親族の扶養控除)の適用はありますので、その場合には、63万円が所得控除額となります。なお、年末調整で特定親族特別控除の適用を受ける場合は、給与支払者に「給与所得者の特定親族特別控除申告書」を提出する必要があります。

作成者 中谷

特定親族とは、居住者と生計を一にする年齢19歳以上23歳未満の親族(配偶者、青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます。)で合計所得金額が58万円超123万円以下(給与年収123万円超188万円以下)の人のことを指します。

この改正は、原則として、令和7年分以後の所得税について適用されます。(個人住民税については、令和7年分所得に係る令和8年度分から適用されます。)

特定親族特別控除額は下表のとおりとなります。

特定親族特別控除と似た所得控除に配偶者特別控除があり、配偶者特別控除は令和7年度の税制改正では特に改正事項はありませんでした。互いに似た所得控除ですが、合計所得金額の判定基準および所得控除額が異なることに注意が必要です。また、特定親族の合計所得金額が58万円以下の場合には特定親族特別控除の適用はありませんが、上記でも述べた従来からの扶養控除(特定扶養親族の扶養控除)の適用はありますので、その場合には、63万円が所得控除額となります。なお、年末調整で特定親族特別控除の適用を受ける場合は、給与支払者に「給与所得者の特定親族特別控除申告書」を提出する必要があります。

作成者 中谷