福利厚生費を計上する要件を解説

福利厚生費とは、従業員等の勤労意欲を向上させ、事業を維持発展させることを目的として支出する費用をいいます。具体的には、企業が給与以外に従業員のために支払う費用で、業務には直接関係しないものをいい、例えば、社員旅行費やレクリエーション費・健康診断費用などが該当します。ただし、福利厚生費として認められるには、その費用が次の2つの条件を満たす必要があります。

①機会の平等

機会の平等とは、従業員全員を対象とし、一部の人だけに支給されるものではないということです。例えば、健康診断費用の助成であれば、すべての従業員・役員が健康診断を受ける機会があること、健康診断を受けた従業員・役員全員の費用について助成をすることが必要になります(ただし、役員のみの企業における役員の健康診断は原則費用として認められません)。したがって、一部の人のみに受診資格を与えたり、助成を行ったりする場合は、福利厚生費として認められないことになります。

①機会の平等

機会の平等とは、従業員全員を対象とし、一部の人だけに支給されるものではないということです。例えば、健康診断費用の助成であれば、すべての従業員・役員が健康診断を受ける機会があること、健康診断を受けた従業員・役員全員の費用について助成をすることが必要になります(ただし、役員のみの企業における役員の健康診断は原則費用として認められません)。したがって、一部の人のみに受診資格を与えたり、助成を行ったりする場合は、福利厚生費として認められないことになります。

②金額の妥当性

金額の妥当性とは、支出する金額が社会通念上常識的に妥当な範囲であることを指します。例えば、極端に高額な慰安旅行などは、福利厚生費として認められません。

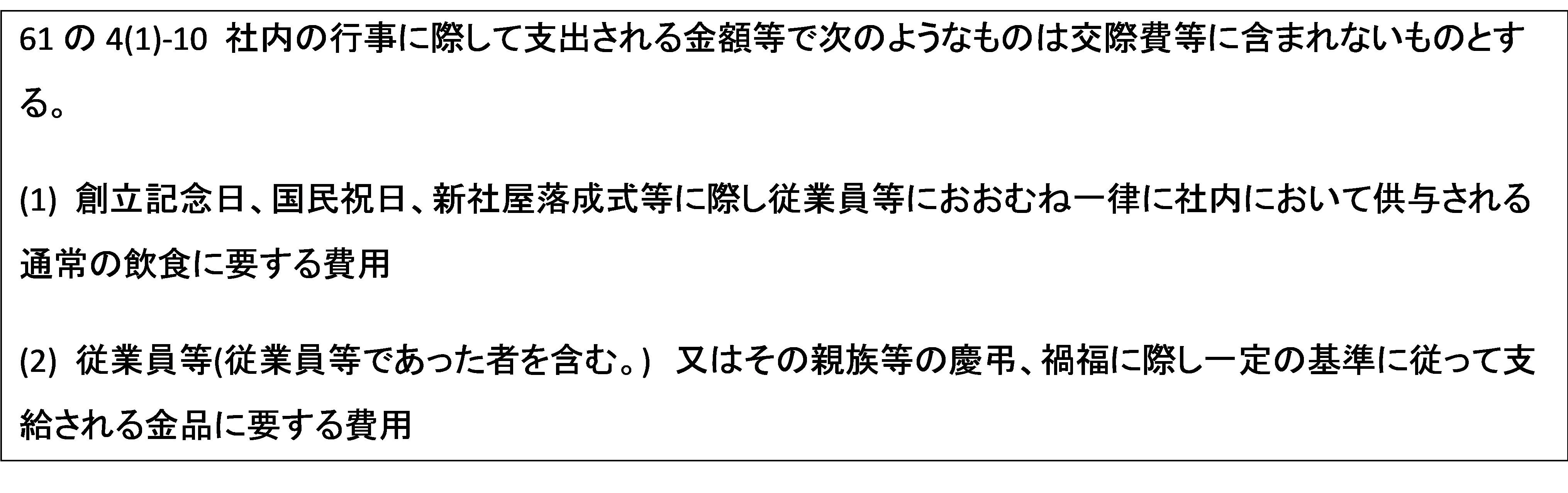

また、福利厚生費は従業員等に対する経済的利益の供与という点で、交際費等との共通性・類似性が認められます。そこで、両者を明確に区分するために、租税特別措置法関係通達では以下のような例示がなされています。

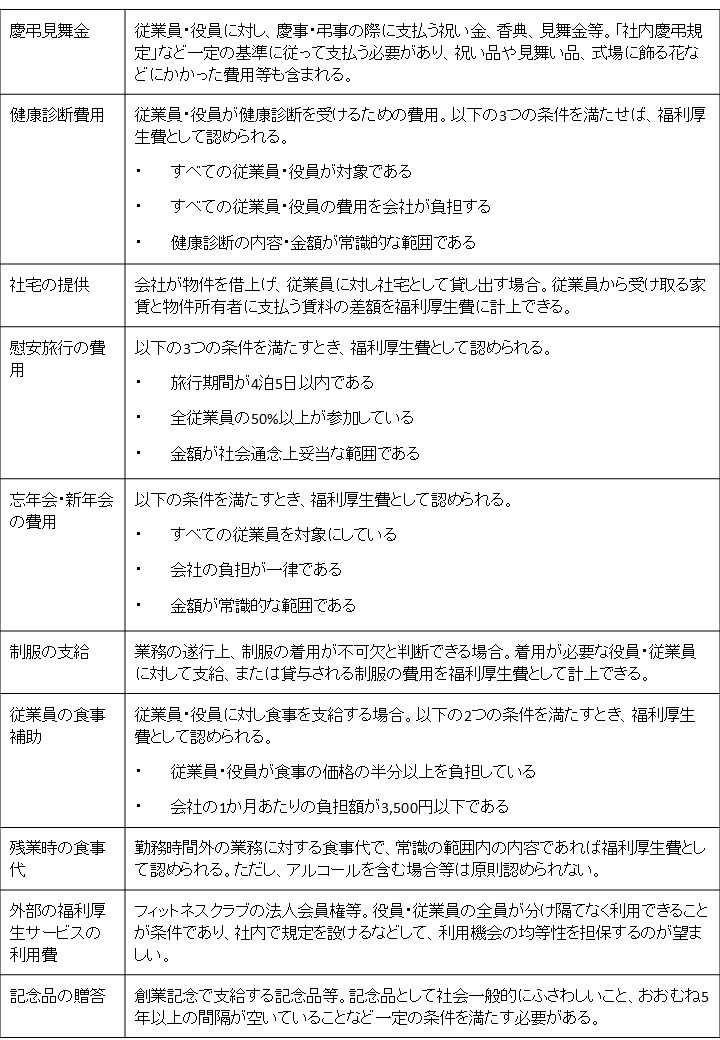

これは、交際費等の租税特別措置法61条の4及び租税特別措置法施行令37条の5の①「専ら従業員の慰安のために行われる運動会、演芸会、旅行等のために通常要する費用」に該当します。また、上記以外に福利厚生費に該当するものを具体的に一覧にすると、次のようになります。

よって、いかに従業員等の労働のための必要な費用であるかどうかが、福利厚生費に該当するかの判断基準になると解釈できます。

なお、委託先へ出向している専属下請企業の従業員のために支出する費用も、「専属下請の従業員については、自己の工場内や工事現場等で業務に従事している場合、形式的には下請企業への業務委託のために要する費用の一環ではあるものの、実質的には専属下請企業の従業員のための福利厚生費ということができる」 として、交際費等と区別した取扱いをする事例もあります。詳しくは、専門家である税理士までご相談ください。

作成者 村田

金額の妥当性とは、支出する金額が社会通念上常識的に妥当な範囲であることを指します。例えば、極端に高額な慰安旅行などは、福利厚生費として認められません。

また、福利厚生費は従業員等に対する経済的利益の供与という点で、交際費等との共通性・類似性が認められます。そこで、両者を明確に区分するために、租税特別措置法関係通達では以下のような例示がなされています。

これは、交際費等の租税特別措置法61条の4及び租税特別措置法施行令37条の5の①「専ら従業員の慰安のために行われる運動会、演芸会、旅行等のために通常要する費用」に該当します。また、上記以外に福利厚生費に該当するものを具体的に一覧にすると、次のようになります。

よって、いかに従業員等の労働のための必要な費用であるかどうかが、福利厚生費に該当するかの判断基準になると解釈できます。

なお、委託先へ出向している専属下請企業の従業員のために支出する費用も、「専属下請の従業員については、自己の工場内や工事現場等で業務に従事している場合、形式的には下請企業への業務委託のために要する費用の一環ではあるものの、実質的には専属下請企業の従業員のための福利厚生費ということができる」 として、交際費等と区別した取扱いをする事例もあります。詳しくは、専門家である税理士までご相談ください。

作成者 村田