新しいNISAの変更点について

NISAとは、Nippon Individual Savings Accountの略称であり、少額投資で得られた譲渡益や配当等が非課税になる制度です。通常の投資と較べて手元に残る金額が多くなり、税金を考慮しなくてもよいため、お得でわかりやすいのが特徴です。このNISAですが、令和5年度の税制改正により見直しが行われ、2024年1月1日より「新NISA」としてより使いやすくなりました。

●NISAの概要

NISAとは、口座を開設する年の1月1日時点で日本に居住している18歳以上の人が利用できる制度で、金融機関に開設している非課税口座で取得した上場株式等について、その配当金や株式売却により生じた譲渡益が非課税となる制度です。

通常、株式売却時の利益や配当金等の運用益の受け取りの際には、20.315%の所得税が課されますが、NISA口座内で利益が出る場合には非課税となり、収益の満額を受け取ることができます。口座は金融機関や証券会社で開設でき、1人1口座のみ開設可能です。

●NISAの概要

NISAとは、口座を開設する年の1月1日時点で日本に居住している18歳以上の人が利用できる制度で、金融機関に開設している非課税口座で取得した上場株式等について、その配当金や株式売却により生じた譲渡益が非課税となる制度です。

通常、株式売却時の利益や配当金等の運用益の受け取りの際には、20.315%の所得税が課されますが、NISA口座内で利益が出る場合には非課税となり、収益の満額を受け取ることができます。口座は金融機関や証券会社で開設でき、1人1口座のみ開設可能です。

●NISAの変更点について

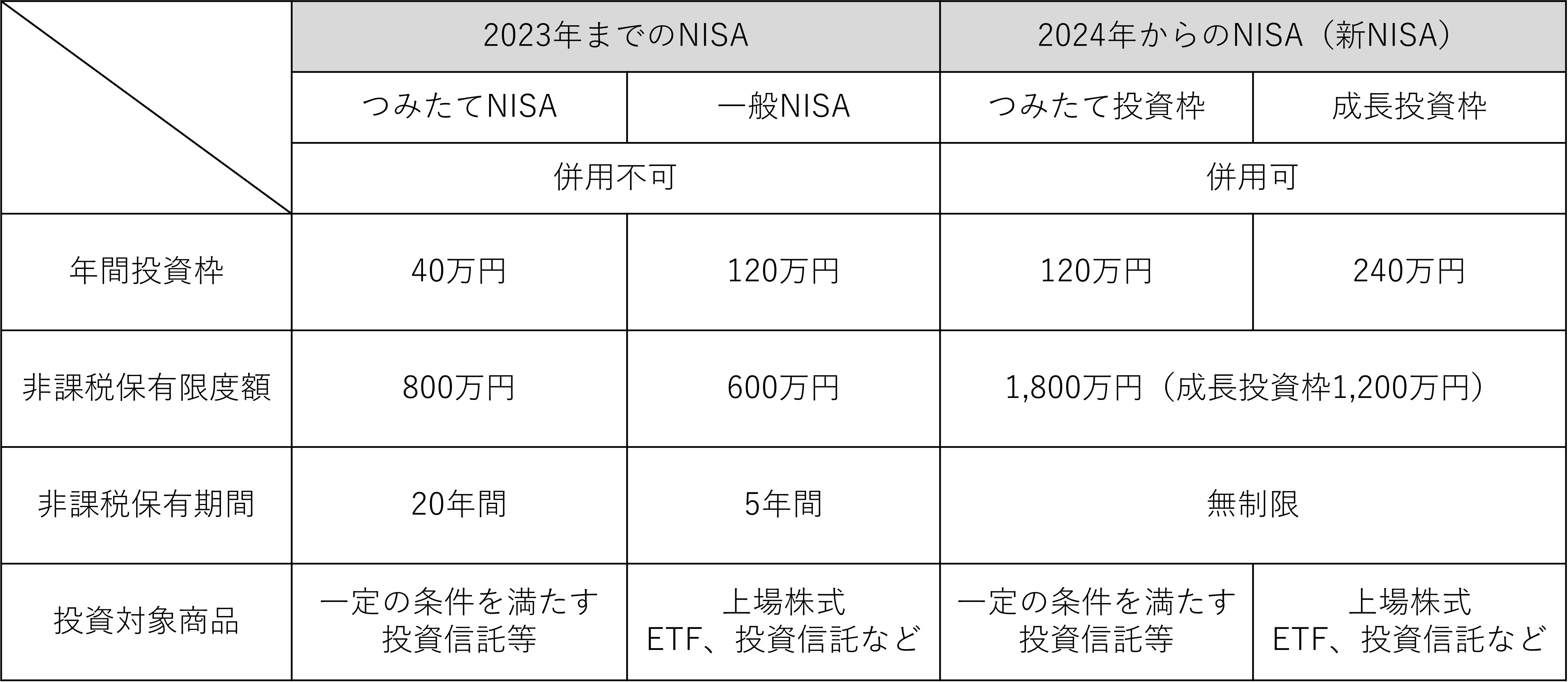

①2023年までは「一般NISA」「つみたてNISA」「ジュニアNISA」の3種類があり、そのうち「一般NISA」「つみたてNISA」は併用できませんでしたが、新NISAでは「つみたて投資枠」「成長投資枠」に再編され、両制度が併用可能となりました。なお、ジュニアNISAは2023年で廃止となりました。

②年間の投資枠の上限が「一般NISA」の120万円から、「つみたて投資枠」120万円と「成長投資枠」240万円の合計360万円まで拡充されました。

③保有限度額についても、これまで「つみたてNISA」800万円、「一般NISA」600万円でしたが、新NISAでは1,800万円(成長投資枠は1,200万円まで)となりました。

④非課税保有期間は「つみたてNISA」で20年間、「一般NISA」で5年間でしたが、2024年から無期限となりました。

以下にこれまでのNISAと新NISAの違いをまとめています。

作成者 長田

①2023年までは「一般NISA」「つみたてNISA」「ジュニアNISA」の3種類があり、そのうち「一般NISA」「つみたてNISA」は併用できませんでしたが、新NISAでは「つみたて投資枠」「成長投資枠」に再編され、両制度が併用可能となりました。なお、ジュニアNISAは2023年で廃止となりました。

②年間の投資枠の上限が「一般NISA」の120万円から、「つみたて投資枠」120万円と「成長投資枠」240万円の合計360万円まで拡充されました。

③保有限度額についても、これまで「つみたてNISA」800万円、「一般NISA」600万円でしたが、新NISAでは1,800万円(成長投資枠は1,200万円まで)となりました。

④非課税保有期間は「つみたてNISA」で20年間、「一般NISA」で5年間でしたが、2024年から無期限となりました。

以下にこれまでのNISAと新NISAの違いをまとめています。

作成者 長田