中小企業倒産防止共済制度と改正点

経営セーフティ共済(中小企業倒産防止共済制度)は、中小企業者の取引先事業者が倒産した場合に、中小企業者自らが連鎖倒産や経営難に陥るなどの事態を防止するために共済金の貸付けを行う制度です。2024年の税制改正では、この共済掛金について、損金計上できる範囲に一部制限が設けられました。

●共済制度の5つのポイント

①掛金を損金計上または必要経費に算入できる

経営セーフティ共済では、掛金を全額損金計上または必要経費として算入することができます。

②取引先が倒産してもすぐに借入れができる

取引先が倒産し、債権回収が困難になった場合は借入れができるため、共倒れのリスクを回避することができます。

③無担保・無保証で借入れが可能

共済金の借入れは、無担保・無保証となっています。共済金貸付金額の上限は「回収が難しくなった売掛金債権の金額」か「積立掛金総額の10倍(最高8,000万円)に相当する金額」のいずれか少ない方となります。

④加入後でも掛金を自由に増減できる

月額掛金は加入時に5,000円から20万円の範囲で自由に選ぶことができ、掛金総額 800万円まで積み立てることができます。さらに、加入後も範囲内であれば自由に掛金を増額または減額することができます。

⑤解約手当金が受けとれる

解約した場合は解約手当金を受け取ることができ、掛金を40カ月以上納めている場合は、その全額が契約者に戻ります。ただし、解約手当金は雑収入(法人の場合は益金、個人の場合は事業所得の収入金額)として計上されるため、解約のタイミングには注意が必要です。

●共済制度の5つのポイント

①掛金を損金計上または必要経費に算入できる

経営セーフティ共済では、掛金を全額損金計上または必要経費として算入することができます。

②取引先が倒産してもすぐに借入れができる

取引先が倒産し、債権回収が困難になった場合は借入れができるため、共倒れのリスクを回避することができます。

③無担保・無保証で借入れが可能

共済金の借入れは、無担保・無保証となっています。共済金貸付金額の上限は「回収が難しくなった売掛金債権の金額」か「積立掛金総額の10倍(最高8,000万円)に相当する金額」のいずれか少ない方となります。

④加入後でも掛金を自由に増減できる

月額掛金は加入時に5,000円から20万円の範囲で自由に選ぶことができ、掛金総額 800万円まで積み立てることができます。さらに、加入後も範囲内であれば自由に掛金を増額または減額することができます。

⑤解約手当金が受けとれる

解約した場合は解約手当金を受け取ることができ、掛金を40カ月以上納めている場合は、その全額が契約者に戻ります。ただし、解約手当金は雑収入(法人の場合は益金、個人の場合は事業所得の収入金額)として計上されるため、解約のタイミングには注意が必要です。

●改正点

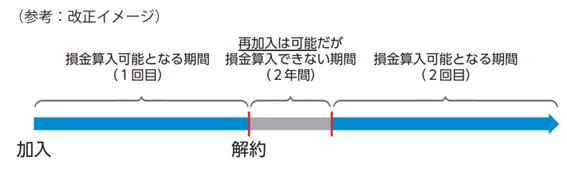

今回、経営セーフティ共済の税法上の取り扱いが改正され、掛金を損金算入できる時期に一部制限が設けられました。具体的には、改正前は解約後すぐに再加入しても、掛金は全額損金算入が可能でしたが、2024年10月以降に解約し、後に再加入した場合には、解約した日から2年を経過する日までの間に支払った掛金は、損金計上または必要経費として算入することができなくなりました(下図参照)。

出典 : 中小機構 - 税制の特例に関する内容の変更について

https://www.smrj.go.jp/kyosai/tkyosai/news/2024/aihbak0000001tdr.html

この制度においては、積立額を全額損金算入できるという税制上の優遇措置を目的として、節税のために加入している事業者が多く、本来の制度趣旨とは異なる利用が広まっていることから、今回のような措置が講じられました。今後、新規加入や解約を検討される方は、上記の点について十分にご注意ください。

作成者 小幡

今回、経営セーフティ共済の税法上の取り扱いが改正され、掛金を損金算入できる時期に一部制限が設けられました。具体的には、改正前は解約後すぐに再加入しても、掛金は全額損金算入が可能でしたが、2024年10月以降に解約し、後に再加入した場合には、解約した日から2年を経過する日までの間に支払った掛金は、損金計上または必要経費として算入することができなくなりました(下図参照)。

出典 : 中小機構 - 税制の特例に関する内容の変更について

https://www.smrj.go.jp/kyosai/tkyosai/news/2024/aihbak0000001tdr.html

この制度においては、積立額を全額損金算入できるという税制上の優遇措置を目的として、節税のために加入している事業者が多く、本来の制度趣旨とは異なる利用が広まっていることから、今回のような措置が講じられました。今後、新規加入や解約を検討される方は、上記の点について十分にご注意ください。

作成者 小幡