農業経営基盤強化準備金の改正内容について

農業経営基盤強化準備金制度とは、農業者が、経営所得安定対策等の交付金を農業経営改善計画などに従い、農業経営基盤強化準備金として積み立てた場合、この積立額を個人は必要経費に、法人は損金に算入でき、さらに、農業経営改善計画などに従い、積み立てた準備金を取り崩したり、受領した交付金をそのまま用いて、農用地、農業用の建物・機械等を取得した場合、圧縮記帳できる税制上の特例です。

本制度について改正がありました。改正内容は適用期限の延長、対象者要件の変更、対象資産の範囲の変更の3点となっています。

●適用期限の延長

農業経営基盤強化準備金の適用期限が2025年3月31日までとなり、2021年度税制改正と同じく2年間の延長となりました。

そのため、準備金として積立できる対象交付金の交付時期も以下のとおり改正されました。

・個人の場合、2025年3月31日が属する年までに交付されたもの

・法人の場合、2025年3月31日までに交付されたもの

本制度について改正がありました。改正内容は適用期限の延長、対象者要件の変更、対象資産の範囲の変更の3点となっています。

●適用期限の延長

農業経営基盤強化準備金の適用期限が2025年3月31日までとなり、2021年度税制改正と同じく2年間の延長となりました。

そのため、準備金として積立できる対象交付金の交付時期も以下のとおり改正されました。

・個人の場合、2025年3月31日が属する年までに交付されたもの

・法人の場合、2025年3月31日までに交付されたもの

●対象者要件の変更

対象者要件については2年連続での改正となり、青色申告を行う認定農業者(個人・農地所有適格法人)又は認定新規就農者(個人)であって、以下のいずれかに該当するものとなりました。

・農業経営基盤強化促進法に基づき市町村が策定する地域計画※1において農業を担うものとして位置づけられている

・地域計画が策定されていない場合は、人・農地プランにおいて中心経営体として位置づけられている

※1 地域計画とは従来の人・農地プランを更に充実し、地域での話し合いにより目指すべき将来の農地利用の姿を目標地図により明確化する計画のことです

また、今回の改正によって農政局へ農業経営基盤強化準備金を申請する際の申請様式に、地域計画または人・農地プランにおける位置付けの記載が追加されました。

●対象資産の範囲の変更

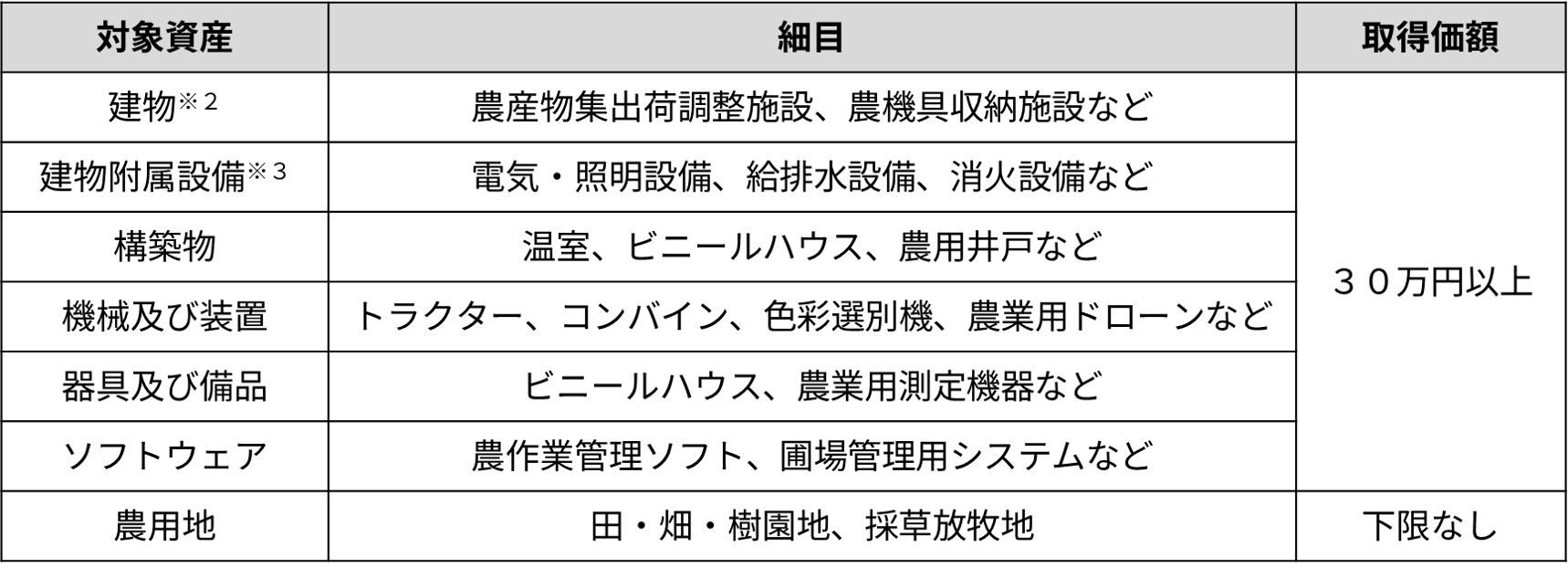

農業用機械・施設等のうち取得価額が30万円未満のものは対象資産から除外されました。この改正については2023年4月1日以後に取得するものから適用されます。

そのため、2023年4月1日以後に取得した取得価額30万未満の農業用機械・施設等については農業経営基盤強化準備金の取り崩しが不要となります。

農業経営基盤強化準備金制度の対象資産は以下のとおりです。

※2 建物の場合、農業振興地域内の農用地区域内にある農業用施設用地に建設された財務省令に定められたものが対象資産となります

※3 建物と同時取得の場合のみ対象となります

農業経営基盤強化準備金制度の適用を受けるためには、確定申告書に農林水産大臣の証明書の添付が必要になります。

作成者 百海

対象者要件については2年連続での改正となり、青色申告を行う認定農業者(個人・農地所有適格法人)又は認定新規就農者(個人)であって、以下のいずれかに該当するものとなりました。

・農業経営基盤強化促進法に基づき市町村が策定する地域計画※1において農業を担うものとして位置づけられている

・地域計画が策定されていない場合は、人・農地プランにおいて中心経営体として位置づけられている

※1 地域計画とは従来の人・農地プランを更に充実し、地域での話し合いにより目指すべき将来の農地利用の姿を目標地図により明確化する計画のことです

また、今回の改正によって農政局へ農業経営基盤強化準備金を申請する際の申請様式に、地域計画または人・農地プランにおける位置付けの記載が追加されました。

●対象資産の範囲の変更

農業用機械・施設等のうち取得価額が30万円未満のものは対象資産から除外されました。この改正については2023年4月1日以後に取得するものから適用されます。

そのため、2023年4月1日以後に取得した取得価額30万未満の農業用機械・施設等については農業経営基盤強化準備金の取り崩しが不要となります。

農業経営基盤強化準備金制度の対象資産は以下のとおりです。

※2 建物の場合、農業振興地域内の農用地区域内にある農業用施設用地に建設された財務省令に定められたものが対象資産となります

※3 建物と同時取得の場合のみ対象となります

農業経営基盤強化準備金制度の適用を受けるためには、確定申告書に農林水産大臣の証明書の添付が必要になります。

作成者 百海