生前贈与加算の見直し

2023年度税制改正では、相続税と贈与税の一体化に向けて、生前贈与加算における加算期間等の見直しや、相続時精算課税制度の基礎控除の創設がなされました。今回と次回にわたりこれらの改正点を解説します。

●生前贈与加算の見直し

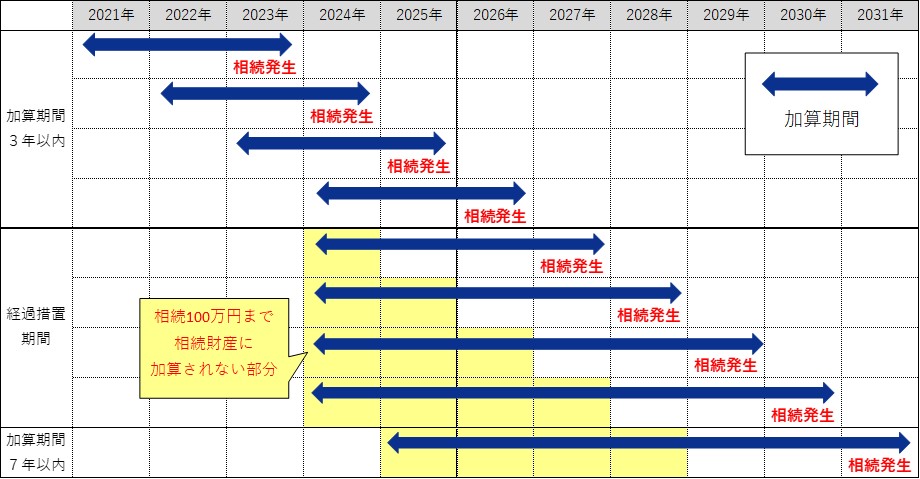

生前贈与加算は、被相続人から相続開始前3年以内に暦年課税によって贈与を受けた場合に、その財産の贈与時の価額を相続財産に加算する制度です。暦年贈与の基礎控除額110万円以下で贈与を受けた財産についても、加算期間以内であれば相続財産に加算され、相続税の課税対象となります。

今回の改正では、この加算期間が3年以内から7年以内に延長されます。ただし、延長された4年間に贈与により取得した財産の価額については総額100万まで相続財産に加算されません。

●生前贈与加算の見直し

生前贈与加算は、被相続人から相続開始前3年以内に暦年課税によって贈与を受けた場合に、その財産の贈与時の価額を相続財産に加算する制度です。暦年贈与の基礎控除額110万円以下で贈与を受けた財産についても、加算期間以内であれば相続財産に加算され、相続税の課税対象となります。

今回の改正では、この加算期間が3年以内から7年以内に延長されます。ただし、延長された4年間に贈与により取得した財産の価額については総額100万まで相続財産に加算されません。

●加算対象期間について

この改正は、2024年1月1日以後に贈与により取得する財産に係る相続税について、段階的に適用され、最終的に加算期間が7年となるのは、2031年1月以降に相続が開始となった場合です。

加算期間の延長によって、贈与に対する税制メリットは7年を経過しないと生じないことになるため、制度を適用する場合は、これまで以上に早期の資産移転が必要になります。また、贈与契約書や通帳などの贈与を受けた記録についての長期的な管理や保管も重要になってくると考えられます。

作成者 木村

この改正は、2024年1月1日以後に贈与により取得する財産に係る相続税について、段階的に適用され、最終的に加算期間が7年となるのは、2031年1月以降に相続が開始となった場合です。

加算期間の延長によって、贈与に対する税制メリットは7年を経過しないと生じないことになるため、制度を適用する場合は、これまで以上に早期の資産移転が必要になります。また、贈与契約書や通帳などの贈与を受けた記録についての長期的な管理や保管も重要になってくると考えられます。

作成者 木村