2023年度税制改正でインボイス制度はどう変わる?

2023年4月に消費税法等の一部が改正され、2023年10月1日に開始となる適格請求書等保存方式(インボイス制度)についても一部見直しが行われました。すでにインボイス発行事業者として登録されている方はもちろん、これからインボイス発行事業者になることを検討されている方にも関係する内容ですので、ぜひご一読ください。

●登録制度の見直し

免税事業者が2023年10月1日から2029年9月30日の属する課税期間にインボイス発行事業者となる場合、税務署に提出する登録申請書に記載した「登録希望日」をもってインボイス発行事業者となります。この場合、税務署の手続きが遅れて実際の登録完了日が登録希望日より後になったとしても、登録希望日に登録を受けたものと見なされます。

※ただし、申請書に記載する登録希望日は提出日から15日以上経った日である必要があるので注意しましょう。

●登録制度の見直し

免税事業者が2023年10月1日から2029年9月30日の属する課税期間にインボイス発行事業者となる場合、税務署に提出する登録申請書に記載した「登録希望日」をもってインボイス発行事業者となります。この場合、税務署の手続きが遅れて実際の登録完了日が登録希望日より後になったとしても、登録希望日に登録を受けたものと見なされます。

※ただし、申請書に記載する登録希望日は提出日から15日以上経った日である必要があるので注意しましょう。

●2割特例

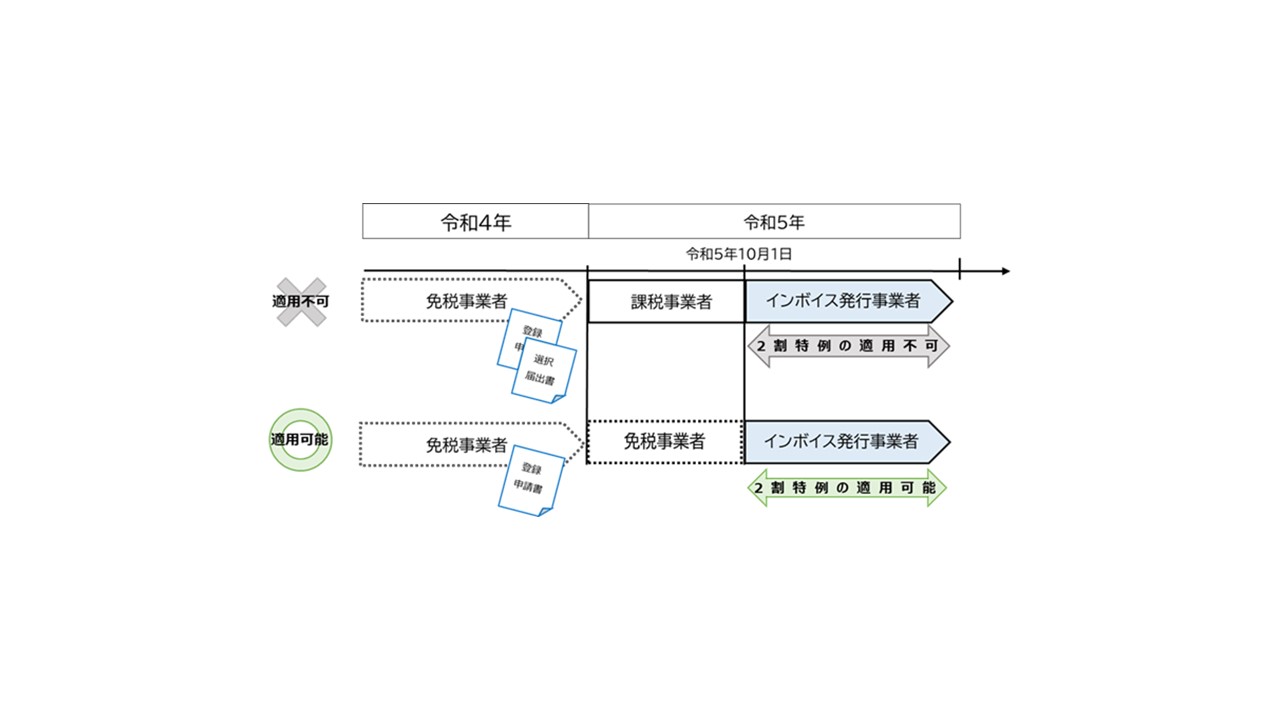

免税事業者がインボイス発行事業者の登録をして消費税の課税事業者になった場合、消費税納税額を売上税額の2割として計算できる措置が設けられました(2割特例)。適用にあたって事前の届出は必要なく、申告時に従来の簡易課税方式または原則課税方式と比較して有利な計算方法を納税者が選択することができます。

適用期間は2023年10月1日から2026年9月30日までの日が属する各課税期間ですが、基準期間の課税売上高が1千万円を超えるなど、インボイス制度の登録に関わりなく課税事業者となる期間は対象外となります。

また、この特例はインボイス制度の始まる2023年10月1日が属する課税期間より前に「課税事業者選択届出書」を提出してしまった事業者には適用されませんが、その場合でも2023年10月1日が属する課税期間内に「課税事業者選択不適用届出書」を提出すれば、特例を受けることができるようになります。

(例:2022年12月に消費税課税事業者選択届出書と合わせて適格請求書発行事業者の登録申請書を提出し、2023年1月から消費税の課税事業者となった個人事業者)

(国税庁HPより)

上記例の場合、2023年12月31日までに「消費税課税事業者選択不適用届出書」を提出することで、2023年1月から9月分の納税義務が免除されることになり、2023年10月1日からインボイス発行事業者(課税事業者)となりますので、2割特例を適用することができるようになります。

免税事業者がインボイス発行事業者の登録をして消費税の課税事業者になった場合、消費税納税額を売上税額の2割として計算できる措置が設けられました(2割特例)。適用にあたって事前の届出は必要なく、申告時に従来の簡易課税方式または原則課税方式と比較して有利な計算方法を納税者が選択することができます。

適用期間は2023年10月1日から2026年9月30日までの日が属する各課税期間ですが、基準期間の課税売上高が1千万円を超えるなど、インボイス制度の登録に関わりなく課税事業者となる期間は対象外となります。

また、この特例はインボイス制度の始まる2023年10月1日が属する課税期間より前に「課税事業者選択届出書」を提出してしまった事業者には適用されませんが、その場合でも2023年10月1日が属する課税期間内に「課税事業者選択不適用届出書」を提出すれば、特例を受けることができるようになります。

(例:2022年12月に消費税課税事業者選択届出書と合わせて適格請求書発行事業者の登録申請書を提出し、2023年1月から消費税の課税事業者となった個人事業者)

(国税庁HPより)

上記例の場合、2023年12月31日までに「消費税課税事業者選択不適用届出書」を提出することで、2023年1月から9月分の納税義務が免除されることになり、2023年10月1日からインボイス発行事業者(課税事業者)となりますので、2割特例を適用することができるようになります。

●少額特例

税込1万円未満の課税仕入については、インボイスの保存がなくとも相手先や支払金額、支払年月日など一定の事項を記載した帳簿の保存があれば、仕入税額控除ができることになりました。適用期間は2023年10月1日から2029年9月30日までで、この期間内であれば、取引先が実際にインボイス発行事業者であるかに関わりなく特例の対象となります。

ただし、この特例が適用できるのは、基準期間における課税売上高が1億円以下、または特定期間における課税売上高が5千万円以下の事業者に限られます。また、インボイスの保管が不要な取引でも、法人税・所得税の計算時に必要経費として計上するには、請求書・領収書等の保管が必要になりますので、必ず保管しましょう。

●少額な返還インボイスの交付義務免除

インボイス発行事業者が返品や値引き等により売上対価の返還を行う場合には、返還インボイスの交付義務がありますが、その金額が税込1万円未満である場合には、返還インボイスの交付義務が免除されます。そのため、通常1万円未満である売手負担の振込手数料などは、売上値引きとして経理処理すれば、返還インボイスの交付義務が免除されることになります。なお、この制度については、適用期限や適用対象者に特段の制限はありません。

作成者 根津

税込1万円未満の課税仕入については、インボイスの保存がなくとも相手先や支払金額、支払年月日など一定の事項を記載した帳簿の保存があれば、仕入税額控除ができることになりました。適用期間は2023年10月1日から2029年9月30日までで、この期間内であれば、取引先が実際にインボイス発行事業者であるかに関わりなく特例の対象となります。

ただし、この特例が適用できるのは、基準期間における課税売上高が1億円以下、または特定期間における課税売上高が5千万円以下の事業者に限られます。また、インボイスの保管が不要な取引でも、法人税・所得税の計算時に必要経費として計上するには、請求書・領収書等の保管が必要になりますので、必ず保管しましょう。

●少額な返還インボイスの交付義務免除

インボイス発行事業者が返品や値引き等により売上対価の返還を行う場合には、返還インボイスの交付義務がありますが、その金額が税込1万円未満である場合には、返還インボイスの交付義務が免除されます。そのため、通常1万円未満である売手負担の振込手数料などは、売上値引きとして経理処理すれば、返還インボイスの交付義務が免除されることになります。なお、この制度については、適用期限や適用対象者に特段の制限はありません。

作成者 根津