直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税制度②

前回は「直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税」の制度概要と通常の贈与について説明しました。今回は2023年度税制改正において一部改正がなされた「贈与者死亡時における管理残高の相続税課税」について説明します。

●2023年度税制改正による主な改正事項について

2023年度税制改正において、2023年4月1日以後に取得する信託受益権※にかかる課税上の取り扱いについて、次のとおりとされました。

※信託受益権とは資産(教育資金)をいったん信託銀行などに信託し、その取得した資産(教育資金)から発生する経済的利益を受け取る権利のことです。

ⅰ)信託等があった日から教育資金管理契約の終了の日までの間に、贈与者が死亡した場合において、その贈与者の死亡にかかる相続税の課税価格の合計額が5億円を超えたときは、受贈者が23歳未満である場合等であっても、その贈与者の死亡の日における管理残額(非課税拠出額から教育資金支出額を控除した残額)をその受贈者がその贈与者から相続等によって取得したものとみなされることとされました。これに伴い、2023年4月1日以降に信託受益権等を取得して非課税措置の適用を受けている場合は、一定の必要書類を提出する必要があります(租税特別措置法施行規則第23条の5の3の13 、文部科学省HP『教育資金非課税措置Q&A(2023年4月1日現在)』P53~P56参照 )。

ⅱ)教育資金管理契約が終了した場合において、非課税拠出額から教育資金支出額を控除(相続等により取得したものとみなされた管理残額も控除します。)した残額に暦年課税の贈与税が課されるときは、受贈者の年齢に関わらず一般税率を適用することとされました。

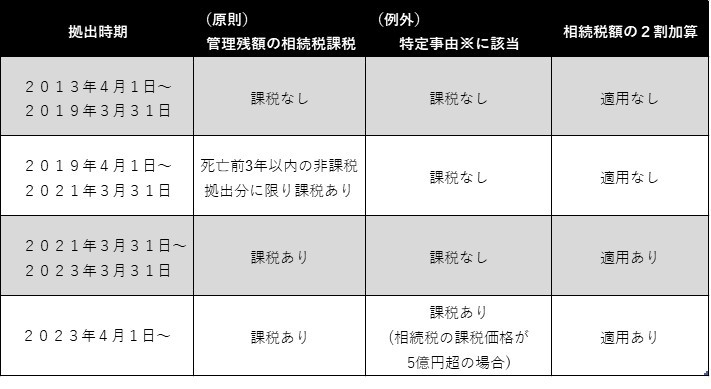

●贈与者死亡時における管理残高の相続税課税に関する主な変遷について

・(平成31年度税制改正)死亡前3年以内の拠出については、受贈者が特定事由※に該当する場合を除き相続税の課税対象となりました。

・(令和3年税制改正)令和3年4月以降の拠出については、受贈者が特定事由※に該当する場合を除き、相続税の課税対象となり、また受贈者が孫等であるときは相続税額の2割加算が適用されることとなりました。

※特定事由とは次の場合をいいます。①23歳未満である場合②学校等に在学している場合③雇用保険法第60条の2第1項(教育訓練給付金)に規定する教育訓練を受けている場合

以下に表としてまとめましたので、参考にしてください。

(参考)信託受益権の取得時期によって異なる、贈与者死亡時の管理残額の相続税課税取扱い

これまでは受贈者のほとんどが特定事由に該当し、課税なしになるケースがほとんどでした。しかし2023年度税制改正で2023年4月1日以降の拠出については特定事由に該当した場合であっても贈与者である被相続人の相続税の課税価格の合計額が5億円超である場合には、「課税あり」、かつ受贈者が孫等である場合は「2割加算適用あり」となります。また5億円を超えない場合でも、確認書の提出が必要となります。今後は相続税の申告の際には、教育資金の拠出時期によって課税上の取り扱いが変わることから、一層の注意を払っていく必要があります。

作成者 河越

●2023年度税制改正による主な改正事項について

2023年度税制改正において、2023年4月1日以後に取得する信託受益権※にかかる課税上の取り扱いについて、次のとおりとされました。

※信託受益権とは資産(教育資金)をいったん信託銀行などに信託し、その取得した資産(教育資金)から発生する経済的利益を受け取る権利のことです。

ⅰ)信託等があった日から教育資金管理契約の終了の日までの間に、贈与者が死亡した場合において、その贈与者の死亡にかかる相続税の課税価格の合計額が5億円を超えたときは、受贈者が23歳未満である場合等であっても、その贈与者の死亡の日における管理残額(非課税拠出額から教育資金支出額を控除した残額)をその受贈者がその贈与者から相続等によって取得したものとみなされることとされました。これに伴い、2023年4月1日以降に信託受益権等を取得して非課税措置の適用を受けている場合は、一定の必要書類を提出する必要があります(租税特別措置法施行規則第23条の5の3の13 、文部科学省HP『教育資金非課税措置Q&A(2023年4月1日現在)』P53~P56参照 )。

ⅱ)教育資金管理契約が終了した場合において、非課税拠出額から教育資金支出額を控除(相続等により取得したものとみなされた管理残額も控除します。)した残額に暦年課税の贈与税が課されるときは、受贈者の年齢に関わらず一般税率を適用することとされました。

●贈与者死亡時における管理残高の相続税課税に関する主な変遷について

・(平成31年度税制改正)死亡前3年以内の拠出については、受贈者が特定事由※に該当する場合を除き相続税の課税対象となりました。

・(令和3年税制改正)令和3年4月以降の拠出については、受贈者が特定事由※に該当する場合を除き、相続税の課税対象となり、また受贈者が孫等であるときは相続税額の2割加算が適用されることとなりました。

※特定事由とは次の場合をいいます。①23歳未満である場合②学校等に在学している場合③雇用保険法第60条の2第1項(教育訓練給付金)に規定する教育訓練を受けている場合

以下に表としてまとめましたので、参考にしてください。

(参考)信託受益権の取得時期によって異なる、贈与者死亡時の管理残額の相続税課税取扱い

これまでは受贈者のほとんどが特定事由に該当し、課税なしになるケースがほとんどでした。しかし2023年度税制改正で2023年4月1日以降の拠出については特定事由に該当した場合であっても贈与者である被相続人の相続税の課税価格の合計額が5億円超である場合には、「課税あり」、かつ受贈者が孫等である場合は「2割加算適用あり」となります。また5億円を超えない場合でも、確認書の提出が必要となります。今後は相続税の申告の際には、教育資金の拠出時期によって課税上の取り扱いが変わることから、一層の注意を払っていく必要があります。

作成者 河越