少額減価償却資産の取得価額の損金算入特例等に関する見直し

2022年度の税制改正で、中小企業者等の少額減価償却資産の取得価額の損金算入の特例等ついて制度の見直しがありました。

2022年4月1日以後取得する少額減価償却資産等のうち、貸付の事業の用に供する少額資産は以下の制度の対象外となりました。

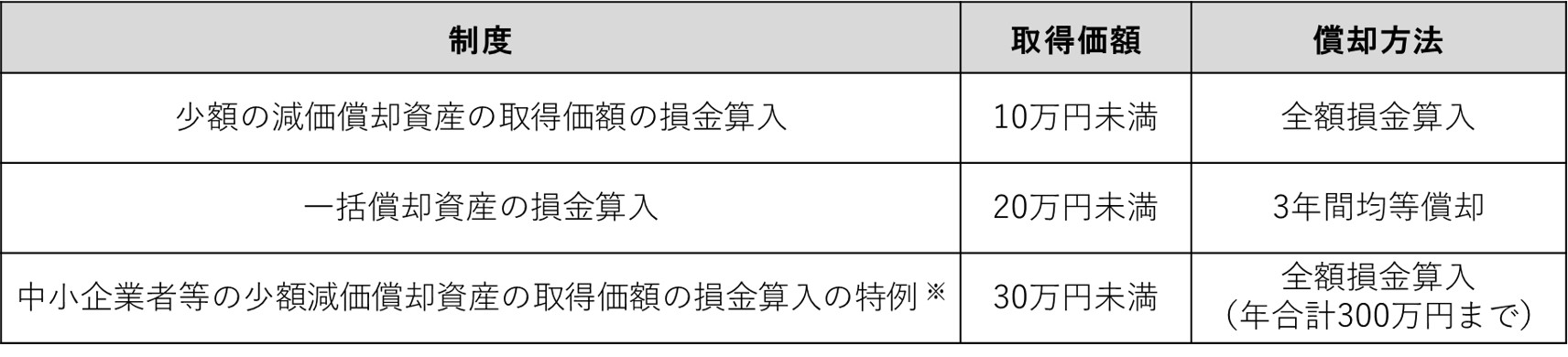

●各制度の内容

改正により、適用対象外となった制度は次に挙げる制度です。

※2006年4月1日から令和4年3月31日までの取得に対しての特例でしたが、

適用期限が2年延長され、2024年3月31日までの取得が対象となりました。

主要な事業でない貸付のために購入した少額減価償却資産はこれらの制度の適用はなく、法定耐用年数による普通償却で減価償却費の計算を行うこととなります。

2022年4月1日以後取得する少額減価償却資産等のうち、貸付の事業の用に供する少額資産は以下の制度の対象外となりました。

●各制度の内容

改正により、適用対象外となった制度は次に挙げる制度です。

※2006年4月1日から令和4年3月31日までの取得に対しての特例でしたが、

適用期限が2年延長され、2024年3月31日までの取得が対象となりました。

主要な事業でない貸付のために購入した少額減価償却資産はこれらの制度の適用はなく、法定耐用年数による普通償却で減価償却費の計算を行うこととなります。

●改正の経緯

自らが行う事業では使用しないドローンや建設用足場等の少額減価償却資産を大量に取得し、全額損金算入することによりまずは当期の利益を圧縮し、次期以降に償却済みの少額減価償却資産の売却や貸付をすることにより利益を繰り延べるような節税スキームへの対応とされています。

節税目的ではないリース業や、企業グループの管理運営を行う親会社が子会社に対して行う事務機器等のリース等の「主要な事業として行われる貸付」については、貸付が目的の少額減価償却資産の取得であっても、上記の表にある制度により損金算入することができます。

作成者 長田

自らが行う事業では使用しないドローンや建設用足場等の少額減価償却資産を大量に取得し、全額損金算入することによりまずは当期の利益を圧縮し、次期以降に償却済みの少額減価償却資産の売却や貸付をすることにより利益を繰り延べるような節税スキームへの対応とされています。

節税目的ではないリース業や、企業グループの管理運営を行う親会社が子会社に対して行う事務機器等のリース等の「主要な事業として行われる貸付」については、貸付が目的の少額減価償却資産の取得であっても、上記の表にある制度により損金算入することができます。

作成者 長田