賃上げ促進税制の活用をしてみませんか?

中小企業者等が前年度より給与等を増加させた場合に、要件を満たしていれば法人税(個人事業者の場合は所得税)の税額控除の対象になる「中小企業向け賃上げ促進税制」が、2022年4月1日から2024年3月31日までの間に開始する各事業年度に適用されます。(旧制度:中小企業者等所得拡大促進税制)

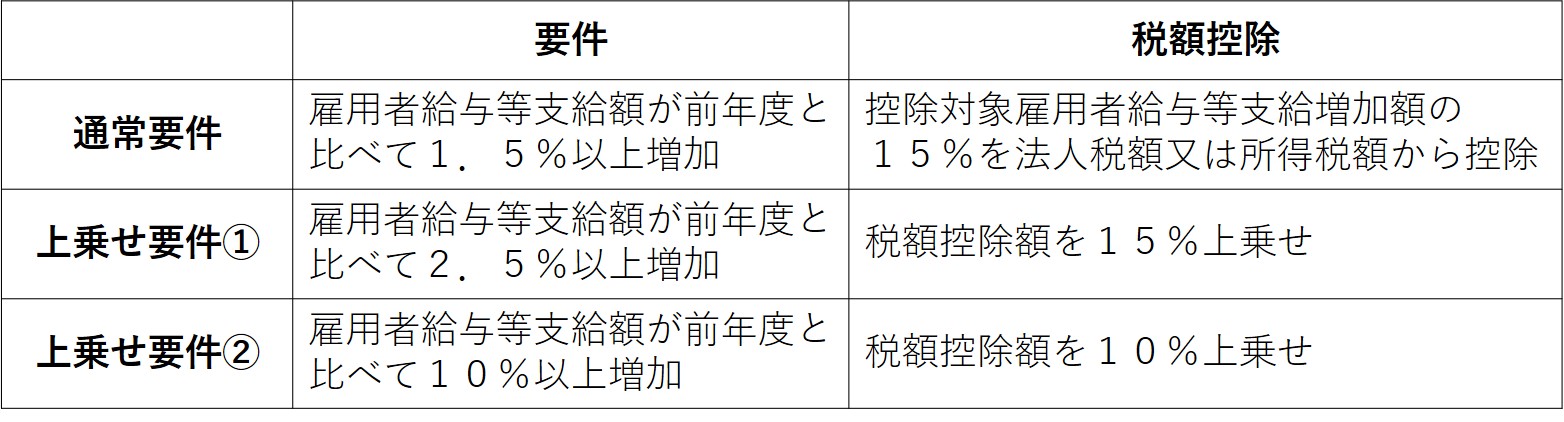

●「中小企業向け賃上げ促進税制」の概要

(注)税額控除額の上限は、法人税額又は所得税額の20%(通常・上乗せ共通)です。

●改正による変更点

所得拡大促進税制との主な変更点は、税額控除の要件と適用時期です。

上乗せ要件の簡素化により経営力向上要件は廃止され、税額控除税率も最大25%から40%に引き上げされました(大企業の場合は最大20%から30%)。

(注)税額控除額の上限は、法人税額又は所得税額の20%(通常・上乗せ共通)です。

●改正による変更点

所得拡大促進税制との主な変更点は、税額控除の要件と適用時期です。

上乗せ要件の簡素化により経営力向上要件は廃止され、税額控除税率も最大25%から40%に引き上げされました(大企業の場合は最大20%から30%)。

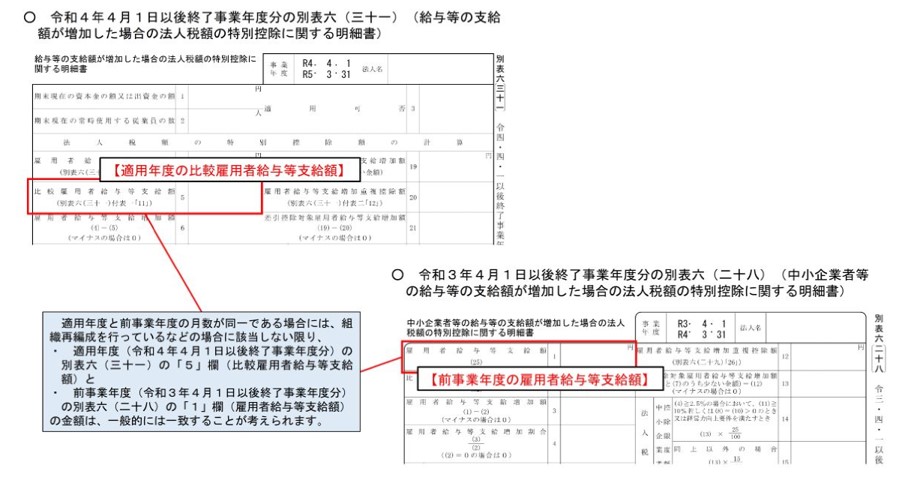

●別表六(三十一)を使用するに当たっての注意点(国税庁HPより一部抜粋)

国税庁は、同制度についての以下のような誤りがあるため、適用に当たっては注意喚起を行っています。

①別表六(三十一)(令和4年4月1日以後終了事業年度分)の「5」欄(比較雇用者給与等支給額)には、本税制を適用しようとする事業年度(以下「適用年度」といいます。)と適用年度の前事業年度(以下「前事業年度」といいます。)の月数が異なる場合や組織再編成を行っている場合などに該当しない限り、前事業年度における雇用者給与等支給額を記載することになりますが、当該前事業年度に退職した従業員に対する給与等の支給額を差し引いて記載している誤り。

➁適用年度の比較雇用者給与等支給額又は前事業年度の雇用者給与等支給額のいずれか又は両方を誤って申告した場合であっても、控除対象雇用者給与等支給増加額は、確定申告書等に添付された書類に記載された控除対象雇用者給与等支給額が限度とされているにもかかわらず、修正申告書又は更正請求書により控除対象雇用者給与等支給増加額を増加させている誤り。

(国税庁HPより抜粋)

国税庁は、同制度についての以下のような誤りがあるため、適用に当たっては注意喚起を行っています。

①別表六(三十一)(令和4年4月1日以後終了事業年度分)の「5」欄(比較雇用者給与等支給額)には、本税制を適用しようとする事業年度(以下「適用年度」といいます。)と適用年度の前事業年度(以下「前事業年度」といいます。)の月数が異なる場合や組織再編成を行っている場合などに該当しない限り、前事業年度における雇用者給与等支給額を記載することになりますが、当該前事業年度に退職した従業員に対する給与等の支給額を差し引いて記載している誤り。

➁適用年度の比較雇用者給与等支給額又は前事業年度の雇用者給与等支給額のいずれか又は両方を誤って申告した場合であっても、控除対象雇用者給与等支給増加額は、確定申告書等に添付された書類に記載された控除対象雇用者給与等支給額が限度とされているにもかかわらず、修正申告書又は更正請求書により控除対象雇用者給与等支給増加額を増加させている誤り。

(国税庁HPより抜粋)

●賃上げ促進税制の活用によるメリット

この制度は、法人税額又は所得税額から直接差し引くことができるため(税額控除)、節税効果があります。

もし、全ての要件を満たせば最大40%の税額控除を受けられます。また、旧制度と異なり、教育関連費に関する上乗せ要件が独立してあることから人材育成にも活用できます。

作成者 藤原

この制度は、法人税額又は所得税額から直接差し引くことができるため(税額控除)、節税効果があります。

もし、全ての要件を満たせば最大40%の税額控除を受けられます。また、旧制度と異なり、教育関連費に関する上乗せ要件が独立してあることから人材育成にも活用できます。

作成者 藤原