安易な債権放棄にはご注意を!|税理士法人 宮田会計|石川県金沢市 会計事務所

債権放棄とは、債権者が債務者に対し、自己の持つ債権の一部または全部を放棄し、債務者の負担を減らすことです。ちなみに免除を受ける債務者からの視点では、債務免除という言葉になります。

例えば、役員である債権者が債務者である法人に対する債権を法人の財政状態の改善等のために放棄・免除した場合、債務免除を受けた法人は、債務免除益を特別利益に計上して借入金を消却しますが、実はこれで終わりではないかもしれません。

●みなし贈与となる可能性が・・・

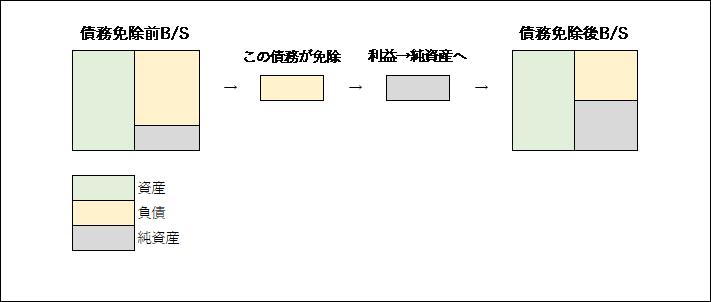

債権放棄した債権者と債務免除を受けた同族会社の株主が異なる場合など、特定の債権者から債務者である法人が債務免除を受けると、その法人の株主に対して贈与が行われたと認定される可能性があります。

つまり、債権放棄が行われたことによって負債が利益となることで純資産価額が増加し、この増加した純資産価額すなわち1株当たりの株式の価値の増加分となりますので、結果として債権放棄者 (債権者)から債務者である法人の株主に債権放棄による免除益分の価値の贈与が行われたとみなされるわけです。なお、これには贈与税がかかります。

【図】

債権放棄した債権者と債務免除を受けた同族会社の株主が異なる場合など、特定の債権者から債務者である法人が債務免除を受けると、その法人の株主に対して贈与が行われたと認定される可能性があります。

つまり、債権放棄が行われたことによって負債が利益となることで純資産価額が増加し、この増加した純資産価額すなわち1株当たりの株式の価値の増加分となりますので、結果として債権放棄者 (債権者)から債務者である法人の株主に債権放棄による免除益分の価値の贈与が行われたとみなされるわけです。なお、これには贈与税がかかります。

【図】

●根拠となる法令は

上記のみなし贈与は相続税法基本通達9-2に規定されています。

◎相続税法基本通達9-2(株式又は出資の価額が増加した場合)

同族会社(省略)の株式又は出資の価額が、例えば、次に掲げる場合に該当して増加したときにおいては、その株主又は社員が当該株式又は出資の価額のうち増加した部分に相当する金額を、それぞれ次に掲げる者から贈与によって取得したものとして取り扱うものとする。この場合における贈与による財産の取得の時期は、財産の提供があった時、債務の免除があった時又は財産の譲渡があった時によるものとする。

(3)対価を受けないで会社の債務の免除、引受け又は弁済があった場合 当該債務の免除、引受け又は弁済をした者 (以下省略)

以上が「債権放棄」と「みなし贈与」との関係となります。

みなし贈与を考えずに安易に債権放棄を行うと、思わぬところで贈与税が課税されるということになりかねません。

これを踏まえて、債権放棄を行う前に、例えば事前に株主構成を見直すことや現時点の株価を把握しておくなどの準備をしておくと宜しいかと思います。

作成者 木戸

上記のみなし贈与は相続税法基本通達9-2に規定されています。

◎相続税法基本通達9-2(株式又は出資の価額が増加した場合)

同族会社(省略)の株式又は出資の価額が、例えば、次に掲げる場合に該当して増加したときにおいては、その株主又は社員が当該株式又は出資の価額のうち増加した部分に相当する金額を、それぞれ次に掲げる者から贈与によって取得したものとして取り扱うものとする。この場合における贈与による財産の取得の時期は、財産の提供があった時、債務の免除があった時又は財産の譲渡があった時によるものとする。

(3)対価を受けないで会社の債務の免除、引受け又は弁済があった場合 当該債務の免除、引受け又は弁済をした者 (以下省略)

以上が「債権放棄」と「みなし贈与」との関係となります。

みなし贈与を考えずに安易に債権放棄を行うと、思わぬところで贈与税が課税されるということになりかねません。

これを踏まえて、債権放棄を行う前に、例えば事前に株主構成を見直すことや現時点の株価を把握しておくなどの準備をしておくと宜しいかと思います。

作成者 木戸