成人年齢引き下げによる相続税等の注意点|税理士法人 宮田会計|石川県金沢市 会計事務所

民法の改正により、2022年4月1日から成人年齢が20歳から18歳に引き下げられました。

この成人年齢の引き下げにより相続税や贈与税の計算にも影響がありましたので、それを以下にまとめました。

この成人年齢の引き下げにより相続税や贈与税の計算にも影響がありましたので、それを以下にまとめました。

●遺産分割協議に単独で参加できる

これまでは18、19歳は遺産分割協議に参加できず、必ず法定代理人を立てなければなりませんでしたが、2022年4月1日以降は18、19歳の相続人でも単独で遺産分割協議に参加し、署名・捺印することができるようになりました。

●贈与税の特例税率が使える

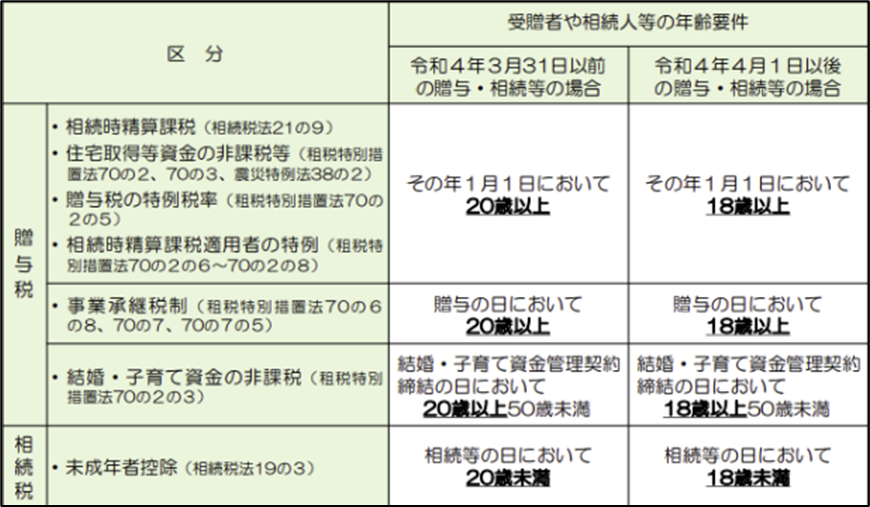

贈与税の計算の税率は「一般贈与財産」と「特例贈与財産」とで税率が異なります。

「特例贈与財産」とは直系尊属からの贈与財産のことで、この贈与があった場合には税率が優遇されています。従来、この優遇措置は受贈者が20歳以上の者に限られていましたが、2022年4月1日以降は18、19歳でも低い税率が使えるようになりました。

●その他贈与税の特例制度について

以下の制度の適用要件も18歳に引き下げられましたので、注意が必要です。

・相続時精算課税制度 ・住宅取得資金の非課税制度

・結婚・子育て資金の非課税 ・事業承継の税制

●相続税の未成年者控除

相続や遺贈で財産を取得した相続人が未成年者である場合、相続税額から一定額を差し引ける「未成年者控除」という制度があります。

控除の額は、未成年者が成年するまでの年数に10万円をかけた額です。今回の民法改正に伴い、相続税の未成年者控除の額も20歳から18歳に引き下げられたため、控除できる金額が2年分(20万円)少なくなりました。

これまでは18、19歳は遺産分割協議に参加できず、必ず法定代理人を立てなければなりませんでしたが、2022年4月1日以降は18、19歳の相続人でも単独で遺産分割協議に参加し、署名・捺印することができるようになりました。

●贈与税の特例税率が使える

贈与税の計算の税率は「一般贈与財産」と「特例贈与財産」とで税率が異なります。

「特例贈与財産」とは直系尊属からの贈与財産のことで、この贈与があった場合には税率が優遇されています。従来、この優遇措置は受贈者が20歳以上の者に限られていましたが、2022年4月1日以降は18、19歳でも低い税率が使えるようになりました。

●その他贈与税の特例制度について

以下の制度の適用要件も18歳に引き下げられましたので、注意が必要です。

・相続時精算課税制度 ・住宅取得資金の非課税制度

・結婚・子育て資金の非課税 ・事業承継の税制

●相続税の未成年者控除

相続や遺贈で財産を取得した相続人が未成年者である場合、相続税額から一定額を差し引ける「未成年者控除」という制度があります。

控除の額は、未成年者が成年するまでの年数に10万円をかけた額です。今回の民法改正に伴い、相続税の未成年者控除の額も20歳から18歳に引き下げられたため、控除できる金額が2年分(20万円)少なくなりました。