短期退職所得課税の改正内容

概要

令和4年分以降の所得税について、勤続年数5年以下の法人の役員等以外の退職金について、退職手当金の収入金額から、退職所得控除額を控除した残額のうち300万円を超える部分については、

2分の1課税が適用できなくなります。

(注)なお、勤続年数5年以下の役員等の退職手当等については、「2分の1課税」を適用しないこととされています。

令和4年分以降の所得税について、勤続年数5年以下の法人の役員等以外の退職金について、退職手当金の収入金額から、退職所得控除額を控除した残額のうち300万円を超える部分については、

2分の1課税が適用できなくなります。

(注)なお、勤続年数5年以下の役員等の退職手当等については、「2分の1課税」を適用しないこととされています。

退職所得とは

退職により勤務先から受ける退職手当などの所得をいい、社会保険制度などにより退職に基因して支給される一時金、適格退職年金契約に基づいて生命保険会社又は信託会社から受ける退職一時金なども退職所得とみなされます。

また、解雇予告手当や退職した労働者が弁済を受ける未払賃金も退職所得に該当します。

退職により勤務先から受ける退職手当などの所得をいい、社会保険制度などにより退職に基因して支給される一時金、適格退職年金契約に基づいて生命保険会社又は信託会社から受ける退職一時金なども退職所得とみなされます。

また、解雇予告手当や退職した労働者が弁済を受ける未払賃金も退職所得に該当します。

退職所得の計算方法

①収入金額-退職所得控除額≦300万円の場合

(収入金額-退職所得控除額)×1/2

②収入金額-退職所得控除額>300万円の場合

150万円+{収入金額-(300万円+退職所得控除額)}

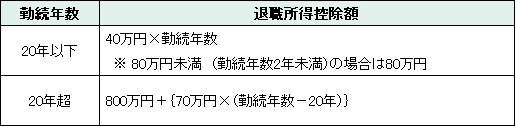

<退職所得控除額>

①収入金額-退職所得控除額≦300万円の場合

(収入金額-退職所得控除額)×1/2

②収入金額-退職所得控除額>300万円の場合

150万円+{収入金額-(300万円+退職所得控除額)}

<退職所得控除額>