課税売上割合に準ずる割合の適用開始時期の見直しについて

課税売上割合の著しい減少により発生する多額な消費税額の緩和

土地の売却等で多額の非課税売上が生じた場合、課税売上割合が大幅に減少することで納付する消費税が多額になることがあります。

この場合、「消費税課税売上割合に準ずる割合の適用承認申請書」を税務署に提出し、税務署長が承認した日の属する課税期間において申請した課税売上割合で計算することで消費税額の納付額を抑えるのですが、従前だと課税期間の末日近くに申請し税務署長の承認が翌期となった場合には適用したい課税期間の翌課税期間での適用となっていました。

しかしながら、この改正により、一定の要件を満たせば、申請書提出日を含む課税期間から適用できるようになりました。

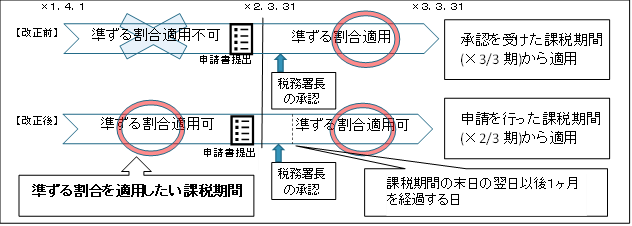

<例>3月決算法人の場合(注:準ずる割合を適用したい課税期間は、X2.3.31期)

土地の売却等で多額の非課税売上が生じた場合、課税売上割合が大幅に減少することで納付する消費税が多額になることがあります。

この場合、「消費税課税売上割合に準ずる割合の適用承認申請書」を税務署に提出し、税務署長が承認した日の属する課税期間において申請した課税売上割合で計算することで消費税額の納付額を抑えるのですが、従前だと課税期間の末日近くに申請し税務署長の承認が翌期となった場合には適用したい課税期間の翌課税期間での適用となっていました。

しかしながら、この改正により、一定の要件を満たせば、申請書提出日を含む課税期間から適用できるようになりました。

<例>3月決算法人の場合(注:準ずる割合を適用したい課税期間は、X2.3.31期)

適用要件

適用対象要件は以下の2点を満たす必要があります。

① 適用を受けようとする課税期間の末日までに申請書を提出すること

② 承認申請書を提出した課税期間の末日の翌日から1ヶ月以内に税務署長の承認を受けること

適用開始時期

摘要開始時期は、令和3年4月1日以後に終了する課税期間から適用されます。