結婚・子育て、教育資金の一括贈与に係る贈与税の非課税制度の改正

祖父母や父母などから子や孫に対して、「結婚・子育て」や「教育」の資金に充てるため、銀行・証券会社等との一定の契約に基づき贈与した場合には、一定の金額まで贈与税が非課税となる制度で、結婚・子育て資金は20歳以上50歳未満の子や孫への贈与について1,000万円まで、教育資金は、30歳未満の子や孫への贈与について1,500万円までが非課税となる制度について令和3年度税制改正により以下の通りに変更となりました。

① 適用期間の延長

これらの非課税制度は、いずれも令和3年3月31日までの贈与が対象とされていましたが、令和5年3月31日まで2年延長されました。

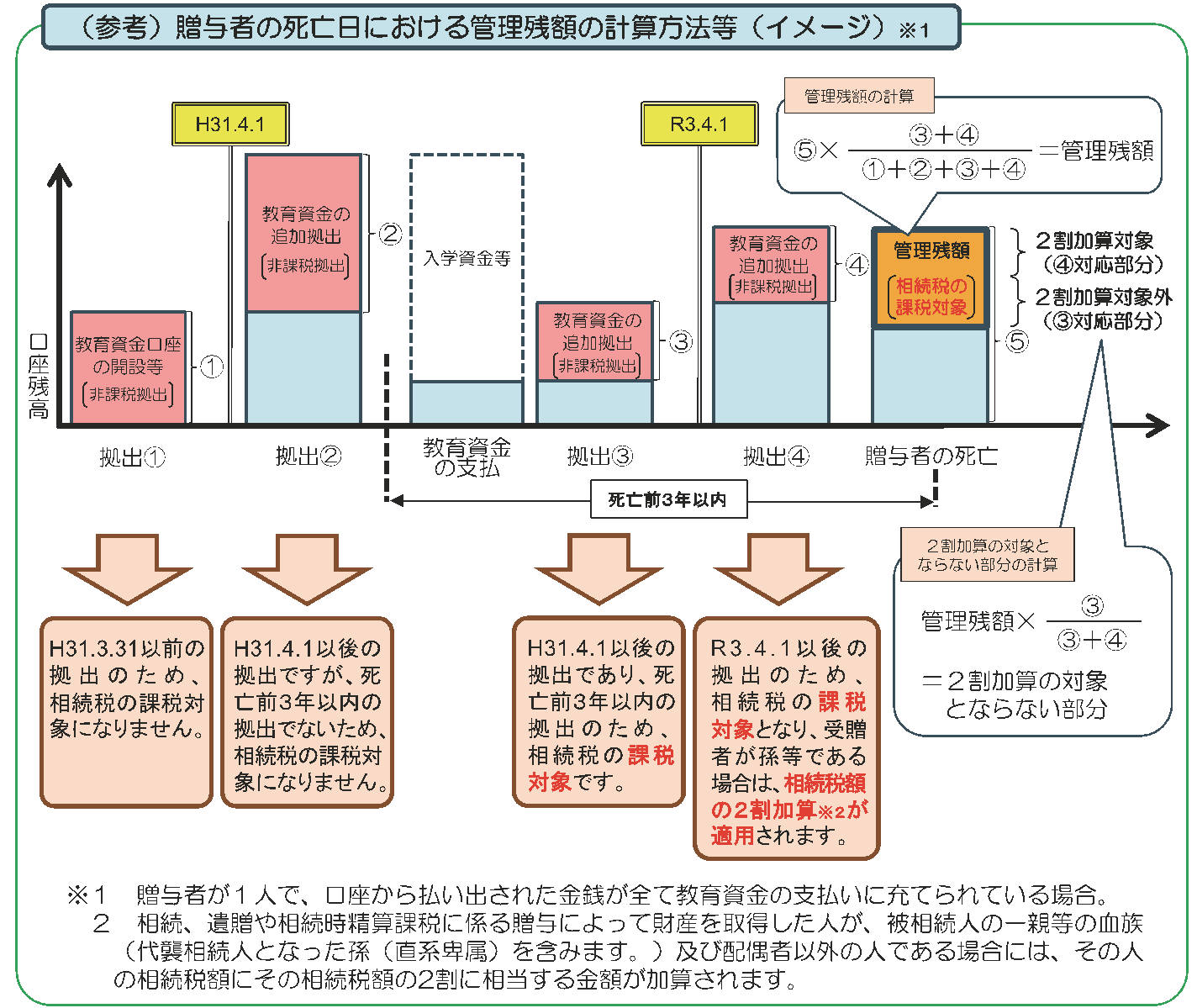

② 贈与した祖父母又は父母が亡くなった時の残高の相続財産への加算

信託等をした日から教育資金管理契約終了の日までの間に贈与した祖父母又は父母が死亡し、贈与を受けた子や孫が教育資金の贈与税の非課税制度を適用している場合には、死亡日までの年数にかかわらず(ただし令和3年4月1日以後の贈与分から対象)、その死亡日の管理残額が相続等により取得したものとみなされ、相続財産に加算されることになりました。

③ 亡くなった祖父母又は父母の子又は孫以外の人の相続税への2割加算

結婚・子育て資金及び教育資金の贈与税の非課税制度のいずれにおいても相続等により取得したものとみなされる管理残額について、その贈与を受けた人がその祖父母や父母の子や孫以外の人である場合には、管理残額に対応する相続税について2割加算の対象となりました(ただし令和3年4月1日以後の贈与分から対象)。

<改正後の教育資金の一括贈与に係る贈与税の非課税制度のイメージ図>

(出典)国税庁パンフレット

「祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし」から抜粋

① 適用期間の延長

これらの非課税制度は、いずれも令和3年3月31日までの贈与が対象とされていましたが、令和5年3月31日まで2年延長されました。

② 贈与した祖父母又は父母が亡くなった時の残高の相続財産への加算

信託等をした日から教育資金管理契約終了の日までの間に贈与した祖父母又は父母が死亡し、贈与を受けた子や孫が教育資金の贈与税の非課税制度を適用している場合には、死亡日までの年数にかかわらず(ただし令和3年4月1日以後の贈与分から対象)、その死亡日の管理残額が相続等により取得したものとみなされ、相続財産に加算されることになりました。

③ 亡くなった祖父母又は父母の子又は孫以外の人の相続税への2割加算

結婚・子育て資金及び教育資金の贈与税の非課税制度のいずれにおいても相続等により取得したものとみなされる管理残額について、その贈与を受けた人がその祖父母や父母の子や孫以外の人である場合には、管理残額に対応する相続税について2割加算の対象となりました(ただし令和3年4月1日以後の贈与分から対象)。

<改正後の教育資金の一括贈与に係る贈与税の非課税制度のイメージ図>

(出典)国税庁パンフレット

「祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし」から抜粋