住宅取得等資金贈与特例の令和3年改正と留意事項

住宅取得資金等贈与特例とは、贈与を受けた年の1月1日時点で20歳以上の方が、自分の居住用家屋の新築、購入または増改築のための資金を父母や祖父母から貰うなどの一定の要件を満たす場合に一定金額までの贈与に税金がかからない制度で、令和3年度に以下の2点の改正がありました。

改正点1:非課税限度額の据え置き

改正前では令和3年4月から令和3年12月までに契約した場合の住宅取得等資金贈与の非課税限度額は、令和2年4月から令和3年3月までに契約した場合に適用される非課税限度額より減額される予定でしたが、令和2年4月から令和3年3月までの限度額と同額になりました。

改正点2:床面積要件の下限の緩和

同制度の適用を受けるためには、貰った方の合計所得金額が2,000万円以下で取得する家屋の登記上の床面積が50㎡以上240㎡以下という要件がありますが、貰った方の合計所得金額が1,000万円以下の場合に限り床面積40㎡以上240㎡以下が追加され、さらに住宅取得等資金の贈与を受けた場合の相続時精算課税制度の特例においても取得する家屋の床面積が40㎡以上に改正されました。なお、これらの改正は、令和3年1月1日以後に贈与により取得する住宅取得等資金に係る贈与税について適用されます。

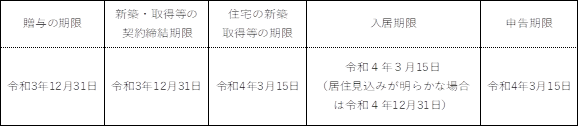

留意事項

令和3年度改正では、同制度の適用期限の延長について改正されませんでしたので、以下に同制度の適用のための各種期限を表にしました。適用を検討中の方はご注意ください。

改正点1:非課税限度額の据え置き

改正前では令和3年4月から令和3年12月までに契約した場合の住宅取得等資金贈与の非課税限度額は、令和2年4月から令和3年3月までに契約した場合に適用される非課税限度額より減額される予定でしたが、令和2年4月から令和3年3月までの限度額と同額になりました。

改正点2:床面積要件の下限の緩和

同制度の適用を受けるためには、貰った方の合計所得金額が2,000万円以下で取得する家屋の登記上の床面積が50㎡以上240㎡以下という要件がありますが、貰った方の合計所得金額が1,000万円以下の場合に限り床面積40㎡以上240㎡以下が追加され、さらに住宅取得等資金の贈与を受けた場合の相続時精算課税制度の特例においても取得する家屋の床面積が40㎡以上に改正されました。なお、これらの改正は、令和3年1月1日以後に贈与により取得する住宅取得等資金に係る贈与税について適用されます。

留意事項

令和3年度改正では、同制度の適用期限の延長について改正されませんでしたので、以下に同制度の適用のための各種期限を表にしました。適用を検討中の方はご注意ください。