農業経営基盤強化準備金と農用地等を取得した場合の課税の特例の改正

農業経営基盤強化準備金制度について、令和3年度税制改正により以下の通り改正が行われました。また、農業経営基盤強化準備金制度の適用期限も令和5年3月31日まで2年間延長されました。

対象者の要件の追加

改正前からも適用対象者は、青色申告書を提出する認定農業者(個人・農地所有適格法人)と認定新規就農者(個人)ですが、さらに人・農地プランに位置付けられた中心経営体であることも要件に追加されました。人・農地プランとは、農業者が話合いに基づき、地域農業における中心経営体、地域における農業の将来の在り方等を明確化して、市町村により公表するものです。

なお、法人は令和4年4月以降に開始する事業年度の法人税から、個人は令和5年分の所得税から適用されます。

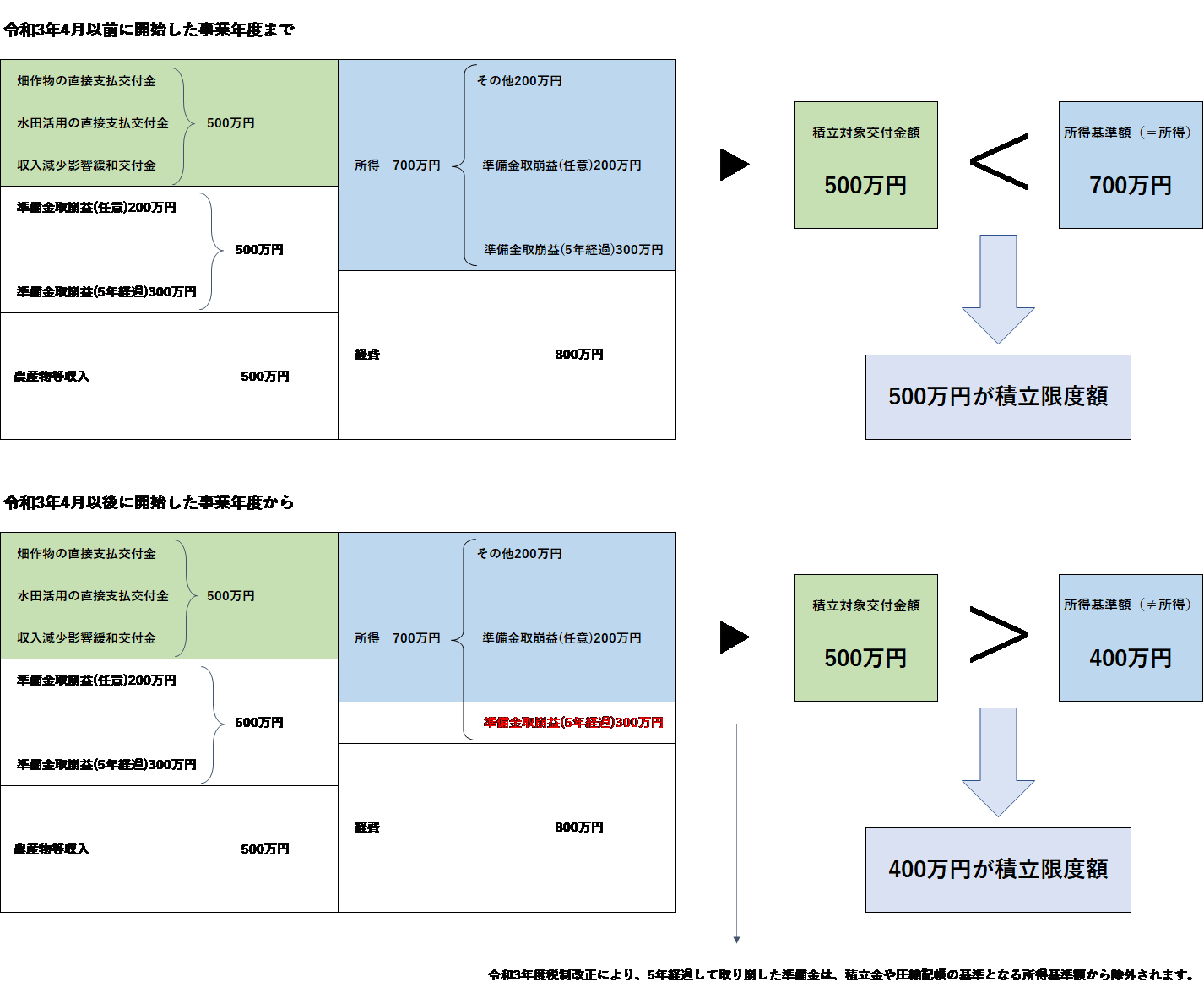

積立後5年経過した準備金の取扱いの変更

改正前からも積立後5年経過した準備金は、期限切れにより取崩さなければならないのですが、今回の改正により農業経営強化準備金の積立限度額や圧縮記帳の損金・必要経費の算入限度額の算出基準となる所得金額の計算(所得基準額)から期限切れの取崩額を控除して限度額を計算することになりました。ちなみに、法人税や所得税の算出の基となる課税対象所得金額から期限切れの取崩益を除くわけではありません。

なお、法人は令和3年4月以降に開始する事業年度の法人税から、個人は令和4年分の所得税から適用されます。

対象者の要件の追加

改正前からも適用対象者は、青色申告書を提出する認定農業者(個人・農地所有適格法人)と認定新規就農者(個人)ですが、さらに人・農地プランに位置付けられた中心経営体であることも要件に追加されました。人・農地プランとは、農業者が話合いに基づき、地域農業における中心経営体、地域における農業の将来の在り方等を明確化して、市町村により公表するものです。

なお、法人は令和4年4月以降に開始する事業年度の法人税から、個人は令和5年分の所得税から適用されます。

積立後5年経過した準備金の取扱いの変更

改正前からも積立後5年経過した準備金は、期限切れにより取崩さなければならないのですが、今回の改正により農業経営強化準備金の積立限度額や圧縮記帳の損金・必要経費の算入限度額の算出基準となる所得金額の計算(所得基準額)から期限切れの取崩額を控除して限度額を計算することになりました。ちなみに、法人税や所得税の算出の基となる課税対象所得金額から期限切れの取崩益を除くわけではありません。

なお、法人は令和3年4月以降に開始する事業年度の法人税から、個人は令和4年分の所得税から適用されます。