青色申告特別控除額の改正

令和2年分の所得税確定申告から、青色申告特別控除が変わります。

【改正1】

正規の簿記の原則に従って取引を記録している方は、青色申告特別控除の控除額については65万円から55万円に引き下げられます。

【改正2】

改正1にあてはまる方で、⑴ 電子帳簿保存 または ⑵ e-Taxによる申告(電子申告) をおこなっている場合、青色申告特別控除の控除額は65万円のままとなります。

⑴電子帳簿保存

その年分の事業に係る仕訳帳及び総勘定元帳について、電子帳簿保存法の規定により「電磁的記録(CD-ROM、USBメモリ、HDD等による記録)の備付け及び保存」または「電磁的記録の備付け及びその電磁的記録の電子計算機出力マイクロフィルムによる保存」を行っていること。

⑵e-Taxによる申告(電子申告)

その年分の所得税の確定申告書、貸借対照表及び損益計算書等の提出を、その提出期限までにe-Tax(電子情報処理組織)を使用して行うこと。

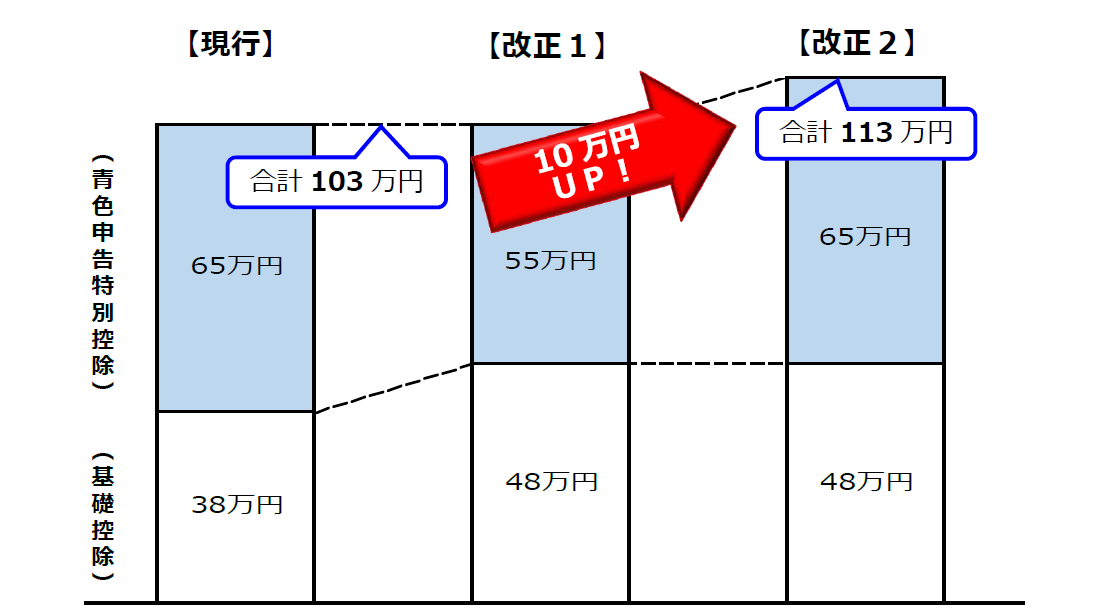

図:青色申告特別控除の改正イメージ(国税庁HPより)

【現行】 青色申告特別控除額65万円+基礎控除額38万円=103万円

【改正1】 青色申告特別控除額55万円+基礎控除額48万円=103万円

【改正2】 青色申告特別控除額65万円+基礎控除額48万円=113万円 (10万円増額)

図より、正規の簿記の原則に従って取引を記録している方で、電子帳簿保存 または e-Taxによる申告(電子申告) をおこなえば、青色申告特別控除と基礎控除の控除合計額が10万円増額することになります。

【改正1】

正規の簿記の原則に従って取引を記録している方は、青色申告特別控除の控除額については65万円から55万円に引き下げられます。

【改正2】

改正1にあてはまる方で、⑴ 電子帳簿保存 または ⑵ e-Taxによる申告(電子申告) をおこなっている場合、青色申告特別控除の控除額は65万円のままとなります。

⑴電子帳簿保存

その年分の事業に係る仕訳帳及び総勘定元帳について、電子帳簿保存法の規定により「電磁的記録(CD-ROM、USBメモリ、HDD等による記録)の備付け及び保存」または「電磁的記録の備付け及びその電磁的記録の電子計算機出力マイクロフィルムによる保存」を行っていること。

⑵e-Taxによる申告(電子申告)

その年分の所得税の確定申告書、貸借対照表及び損益計算書等の提出を、その提出期限までにe-Tax(電子情報処理組織)を使用して行うこと。

図:青色申告特別控除の改正イメージ(国税庁HPより)

【現行】 青色申告特別控除額65万円+基礎控除額38万円=103万円

【改正1】 青色申告特別控除額55万円+基礎控除額48万円=103万円

【改正2】 青色申告特別控除額65万円+基礎控除額48万円=113万円 (10万円増額)

図より、正規の簿記の原則に従って取引を記録している方で、電子帳簿保存 または e-Taxによる申告(電子申告) をおこなえば、青色申告特別控除と基礎控除の控除合計額が10万円増額することになります。