固定資産税等の課税標準の特例

固定資産税等の課税標準の特例では中小事業者が適用期間内に自治体から認定を受けた「先端設備導入計画」に基づき、一定の設備を新規取得した場合、取得した資産の固定資産税が3年間1/2からゼロの間で市町村の条例で定める割合に軽減されます。

固定資産税等の課税標準の特例について

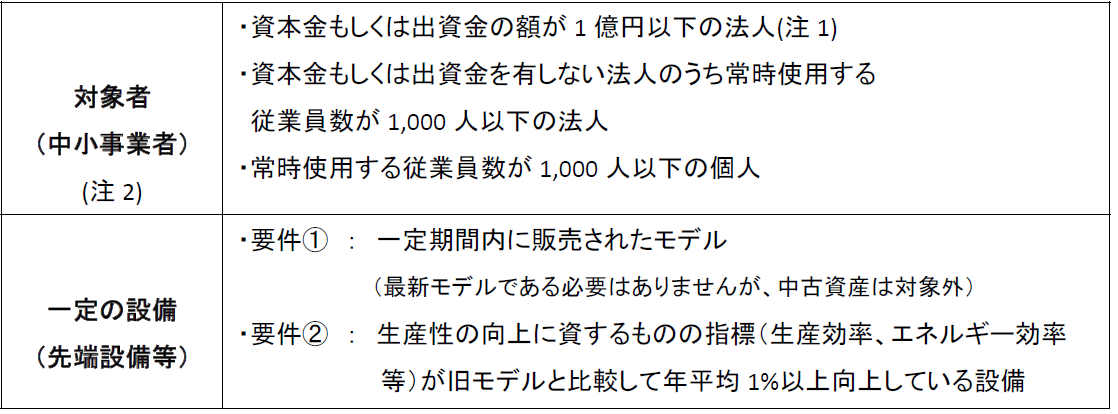

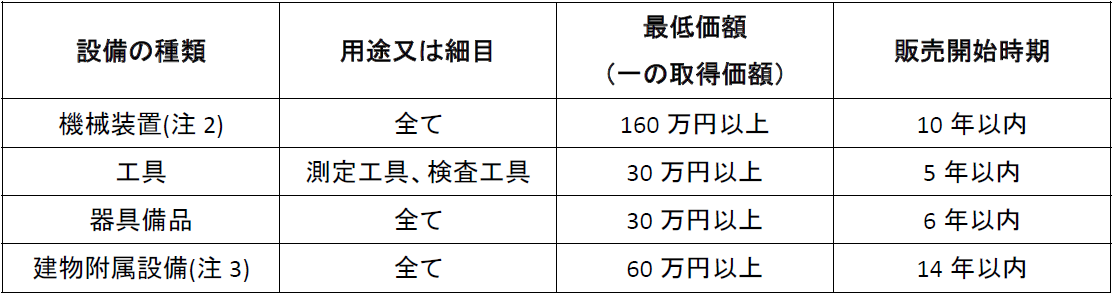

対象設備(上記の要件①、②を満たすもの)

(注1)次の法人は資本金が1億円以下でも中小事業者にはなりません。

① 同一の大規模法人(資本金もしくは出資金の額が1億円超の法人又は資本金もしくは出資金を有しない

法人のうち常時使用する従業員数が1,000人超の法人)から1/2以上の出資を受ける法人

② 2以上の大規模法人から2/3以上の出資を受ける法人

(注2)市区町村が策定する「導入促進基本計画」によっては、対象が異なる場合があります。

(注3)家屋と一体となって効用を果たすものを除きます。

対象設備(上記の要件①、②を満たすもの)

(注1)次の法人は資本金が1億円以下でも中小事業者にはなりません。

① 同一の大規模法人(資本金もしくは出資金の額が1億円超の法人又は資本金もしくは出資金を有しない

法人のうち常時使用する従業員数が1,000人超の法人)から1/2以上の出資を受ける法人

② 2以上の大規模法人から2/3以上の出資を受ける法人

(注2)市区町村が策定する「導入促進基本計画」によっては、対象が異なる場合があります。

(注3)家屋と一体となって効用を果たすものを除きます。