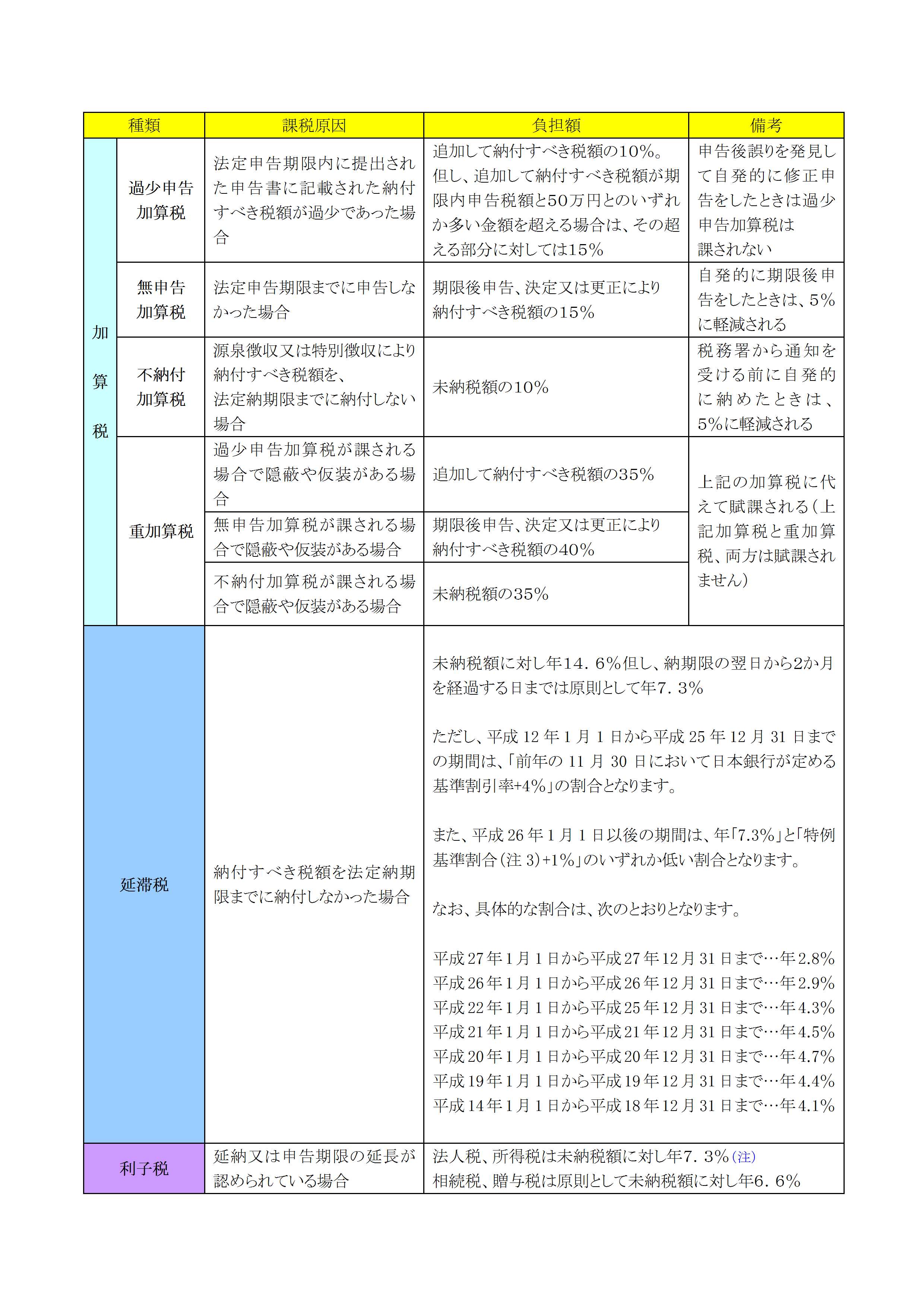

納税時の罰則について

確定申告書を期限内に提出しなかった場合や、修正申告書の提出や更正があった場合、納期限までに納税を行わなかった場合などは、本来納めるべき税金に加えて、加算税や延滞税などの附帯税(地方税にあっては附帯金)と呼ばれる罰則が科せられます。

納税の猶予や滞納処分の停止など、一定の納税緩和の適用を受けている場合には、延滞税が免除(又は減免)されることになっています。

なお、法定申告期限から1年経過後にあった更正や修正申告については、1年経過後から更正があった日又は修正申告書を提出した日までの期間は延滞税の計算期間から除かれます。

なお、法定申告期限から1年経過後にあった更正や修正申告については、1年経過後から更正があった日又は修正申告書を提出した日までの期間は延滞税の計算期間から除かれます。